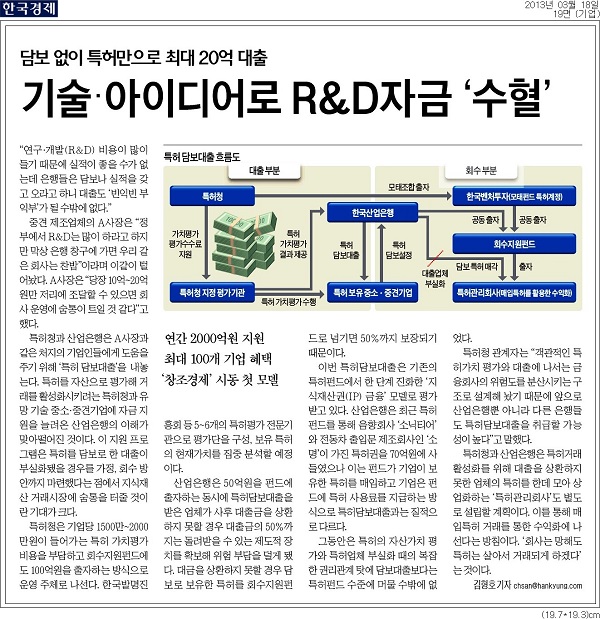

한국경제는 1면 <中企 특허만 있어도 최대 20억원 대출>에서 “기술력 있는 중소·중견기업이 부동산 담보나 연대보증 없이도 특허를 담보로 자금을 빌릴 수 있는 ‘특허담보대출’ 시대가 열린다”며 이를 “특허 등 지식재산의 거래 활성화는 박근혜 정부가 최우선 과제로 추진하고 있는 ‘창조경제’ 육성의 한 축”으로 소개했다.

한국경제에 따르면, 특허담보대출은 한국발명진흥회 등 5~6개 평가기관이 특허를 평가한 뒤 산업은행이 대출 규모를 결정하는 구조다. 특허청이 1500~2000만 원 정도의 특허가치평가 비용을 부담한다. 부실화 펀드에는 특허청이 100억 원, 산업은행이 50억 원, 민간투자기관이 50억 원을 출자한다. 한국일보와 인터뷰한 정부 관계자에 따르면 부실화 대비 펀드의 목적은 “금융회사의 적극적인 참여를 유도하기 위해”서다.

|

||

| ▲ 한국경제 2013년 3월 18일자 19면 머리기사 | ||

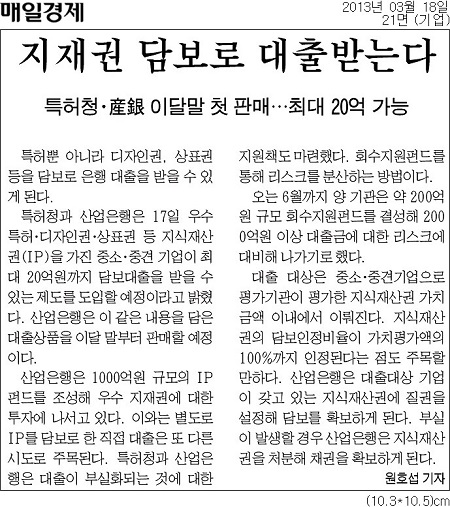

매일경제 21면 기사 <지재권 담보로 대출받는다>에 따르면, 지식재산권의 담보인정비율은 가치평가액의 100%까지 인정된다. 산은이 기업의 지식재산권에 질권을 설정해 담보를 확보하고, 부실이 생긴다면 산은이 이를 처분해 채권을 확보하게 된다.

이 같은 특허담보대출은 연구개발(R&D) 비용이 부담스러운 중소기업에게 큰 도움이 될 가능성이 있다. 또한 한국경제의 전망대로 지식재산 거래시장이 활성화될 것으로 보인다. 특허청은 이 상품이 타 금융기관으로 확대될 것이라 전망하기도 했다.

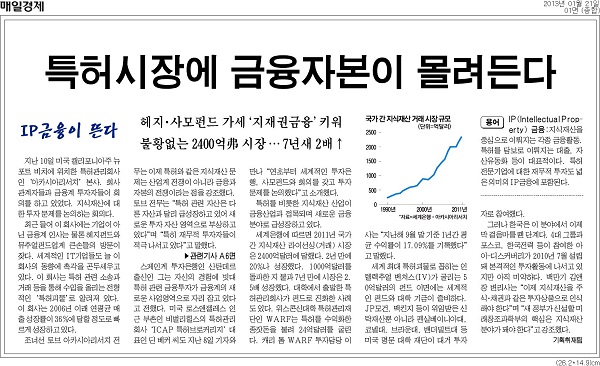

특허담보대출은 일종의 IP(Intellectual Property)금융이다. 금융자본들은 지적재산권을 금융상품으로 만들고 있다. 매일경제는 지난 1월 21일자 6면 머리기사 <“특허시장은 황금알” JP모건·록펠러도 특허괴물에 투자>에서 “‘특허괴물’ 등으로 불렸던 NPE(Non Practicing Entity·제조활동 없이 특허 소송 및 관리로 수입을 창출하는 특허관리전문기업)가 일종의 금융투자회사로 진화하고 있다”고 보도했다.

|

||

| ▲ 매일경제 2013년 1월 21일자 1면 머리기사 | ||

특허담보대출의 배경에는 금융자본의 이해관계가 크게 자리잡고 있다. 대기업에 비해 형편없이 낮은 중소기업의 연구개발비가 담보대출로 소폭 늘어날 수는 있지만 전체적인 격차를 줄이기에는 한계가 명확해보인다. 납품단가 후려치기 등 대기업-중소기업 간 불공정 거래 관행이 연구개발비 격차의 근본적인 원인이기 때문이다. 대기업이 쥐어짜는 탓에 중소기업은 연구개발에 투자할 여력은 줄어들었다.

지난해 12월 한국과학기술기획평가원 안병민 부연구위원, 한국산업기술진흥협회 송현주 연구원이 작성한 보고서 <우리나라의 민간기업 연구개발활동 현황>에 따르면, 2011년 기준 매출액 상위 5대 기업의 연구개발비는 전체 30.8%, 상위 20대 기업으로 확대하면 43.3%다. 중소·벤처기업은 25.8%에 불과하다.

2012년 10월 기준 국내기업의 부설연구소의 93.8%를 차지하고 있는 중소기업 연구소의 기업 당 연구개발비는 하향 추세다. 2007년 6.3억 원에서 2009년 5.9억 원, 2011년 5.2억 원이다. 이 또한 제품 혁신에 대한 투자는 줄고 기존제품 개선에 대한 투자가 늘고 있는 실정이다. [관련기사 링크: 미디어오늘 2013년 2월 6일자 <한국, 혁신국가 세계2위? 알고보면 ‘속빈강정’>]

이 같은 점을 고려한다면 특허담보대출은 중소기업을 살리는 근본적 대책이 될 수 없다. 오히려 IP금융의이면에 금융자본이 중소기업의 심장이라 할 수 있는 특허 등 지적재산권까지 욕심내는 행태가 있다는 점을 봤을 때 이 제도는 중소기업의 특허를 헐값에 살 수 있는 대기업과 이를 중개하는 금융권의 배만 불리는 ‘보이스 피싱’이 될 가능성이 높다.

관련기사

경제정의실천시민연합 경제정책팀 이기웅 부장은 미디어오늘과 통화에서 “금융기관이 ‘갑’인데 특허가치를 낮춰 평가하고, 이를 활용해 고수익을 낼 가능성이 높은 것으로 보인다”면서 “중소기업 지원 대책이기보다 금융기관 지원 대책이 될 우려가 있다”고 말했다.

한국경제는 “그동안은 특허의 자산가치 평가와 특허업체 부실화 때의 복잡한 권리관계 탓에 담보대출보다는 특허펀드 수준에 머물 수밖에 없었다”면서 “이번 특허담보대출은 기존의 특허펀드에서 한 단계 진화한 ‘지식재산권(IP) 금융’ 모델로 평가받고 있다”고 보도했다. 특허 등 지적재산권의 복잡한 권리관계가 금융자본으로 정리되는 수순이다. 누구를 위한 중소기업 살리기인지 꼼꼼하게 따질 필요가 있다.

|

||

| ▲ 매일경제 2013년 3월 18일자 21면 | ||

후원은 더 좋은 기사에 도움이 됩니다