최근 국민연금 기사가 많이 보인다. 대부분 국민연금의 문제점을 지적하는 기사다. 팩트 자체가 틀린 기사도 간혹 보이지만, 국민연금의 문제점과 한계를 지적한 유의미한 기사도 많다. 그러나 그런 문제점과 한계가 생길 수밖에 없는 이유와 대안은 다루고 있지 않다. 국민연금에 문제점이 있다면, 그 원인과 대안을 같이 따져야 고급진 저널리즘을 구현할 수 있다.

“지금 이대로라면… 90년생은 국민연금 못 받아”라는 기사는 아예 팩트가 틀렸다. 팩트는 “지금 이대로라면… 55년에 적립기금이 소진”된다는 것이다. 못 받는 것과 소진되는 것은 전혀 다르다. 예를 들어 현재 어르신의 국가 연금은 국민연금 외에도 기초연금도 존재한다. 국민연금은 그래도 55년까지 기금 적립액이 남아 있다. 그러나 기초연금은 적립기금이라는 것이 아예 존재하지 않는다. 기초연금에는 적립된 돈이 한 푼도 없지만 올해도, 내년에도, 아마도 55년도에도 지속적으로 지출을 할 계획이다.

국민연금은 일종의 강제저축이다. 국가가 국민에 강제로 저축하게 하고 저축한 돈 보다 적게 주면, 국가가 아니라 산적이다. 당연히 국민은 낸 돈보다 더 많은 돈을 받아 가야 한다. 가입자 국민이 이득을 본 만큼 국민연금 기금은 소진될 수 밖에 없다. 국민연금 기금이 소진되지 않는다면 가입자 국민이 손해본다는 의미다. 국민연금 기금 소진은 예측하지 못했던 인구변화의 구조가 불러온 참사가 아니라 1988년 국민연금을 처음 기획했을 때부터 ‘예견된 적자’다.

기금 소진은 당연하고 오히려 바람직하지만, 다만, 적자 규모가 지속가능한 수준으로는 유지되어야 한다. 나는 이를 ‘지속가능한 적자’라고 표현한다. 즉, 국민연금 재정의 목표는 기금유지가 아닌 ‘지속가능한 적자’여야 한다.

‘지속가능한 적자’를 위해서는 두 가지가 동시에 필요하다. 적절한 수준의 보험료율 인상과 적절한 수준의 재정지원이다. 재정지원 없이 국민연금 제도를 유지해야 한다는 사회적 합의는 존재하지 않는다. 기초연금, 국민건강보험에는 매년 20조원 씩 재정지원 하는 것을 당연하다고 생각하면서 유독 국민연금에 재정지원을 하지 말아야 할 논리적 이유나 사회적 합의는 없다. 국가가 국민에게 세금을 걷어가면서 국민의 실업, 노후, 건강을 책임지지 못하면 국가가 왜 존재할까? 그런 의미에서 미래세대가 국민연금을 받지 못한다는 기사가 틀린 기사인 것처럼 미래세대가 급여의 37%를 국민연금으로 내야 한다는 기사도 잘못된 기사다. 국민연금에 국가 재정 투입을 투입하지 않을 것이라는 잘못된 사실을 전제하고 기사를 쓰면 안 된다.

국민연금 관련 기사에서 종종 보이는 것이 국민연금을 받았더니 기초연금이 감액되는 문제를 다룬 기사다. 이는 팩트도 맞을 뿐만 아니라 진지하게 다뤄봐야 할 문제이기도 하다. 실제로 기초연금 수급자분이 문제를 많이 제기하고 있다. 다만, 왜 이런 문제가 생겼는지 그 원인도 같이 분석할 필요가 있다. 그 원인을 파악한다면 ‘기초연금-국민연금 연계감액’에서 문제가 발생한다는 사실은 맞지만, 꼭 ‘독소조항’이라고까지 말하기는 쉽지 않다. 다시 말해 그 ‘독소조항’을 없애면 어떤 다른 문제가 생길 수 있는지도 파악해야 한다.

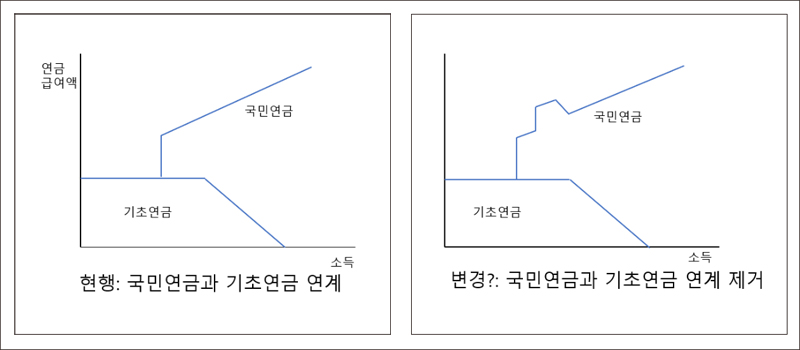

현행 기초연금은 상위 30%에는 지급되지 않는다. 본인의 소득 또는 재산에 따라 기초연금을 전액 받을 수도, 감액될 수도 있다. 그런데 국민연금 지급액(노령연금)도 소득이다. 그래서 국민연금을 받게 되면 기초연금이 일정 부분 감액되게 된다. 내가 열심히 납입해서 국민연금을 받았는데 그 국민연금 때문에 기초연금이 감액되면 상당한 불만이 쌓이는 것은 당연하다. 그런데 이러한 ‘독소 조항’은 왜 생겼을까? 거칠게 그래프를 그려 제도를 설명해 보면 이해가 가는 측면도 있다.

관련기사

국민연금과 기초연금이 연계되는 현행 제도(왼쪽 그래프)는 본인의 소득에 따라 전체 연금 급여액이 역전되는 구간이 없이 이어지게 된다. 그러나 만약 기초연금-국민연금 연계 감액제도가 폐지되면 기초연금과 국민연금을 모두 받는 일부 구간에서 더 많은 국민연금만을 받는 구간보다 총연금액이 더 많아지는 소득역전 구간이 발생하게 된다. (오른쪽 그래프) 국민연금 때문에 기초연금이 깎이는 억울한 감정을 풀어주다 보면 소득이 역전되는 더 억울한 구간이 발생할 수 있다. 저쪽 억울한 사람의 말을 들어야 할지, 이쪽 억울한 사람의 말을 들어야 할지 난감한 문제다.

소득역전을 사실상 피하면서 기초연금-국민연금 연계감액 문제를 해결할 수 있는 기술적으로 산식을 조정하는 방안도 좋은 해결책이라고 생각한다. 다만, 특정 제도는 악이고 그것을 개혁하는 것은 선이라는 식의 이분법적인 사고로 국가 제도를 보는 것은 문제가 있다. 국민연금을 비롯한 모든 국가 제도는 완벽하지 않고 문제점과 한계가 존재한다. 그러나 그런 문제점이 발생할 만한 ‘눈물 없이 들을 수 없는 사연’도 있다. 문제점 지적 뿐만 아니라 그 원인과 대안까지 다룰 수 있는 언론 기사를 기대해 본다.