‘국민연금 고갈’이라는 검색어로 뉴스 검색을 해봤다. 최근 1주일 사이에 무려 424건의 기사가 검색된다. ‘국민연금’의 주요 연관 검색어는 ‘고갈’이다. ‘고갈’ 정도는 양반이다. ‘공포’, ‘악몽’과 같은 단어도 나온다. 중앙일보는 소득의 26%를 보험료를 내야 한다고 주장한다. 특히, MZ 세대는 국민연금이 고갈되면 연금 수령을 못 할 수도 있다는 기사까지 나온다. 전형적인 공포 마케팅이다.

팩트와 그 의미를 분리해서 판단해보자. 팩트는 명료하다. 보건복지부 국민연금 재정추계전문위원회가 5차 국민연금 재정추계 시산결과를 발표했다는 것이다. 국민연금 재정 계산은 5년마다 갱신한다. 지난 4차 재정계산(2018년)때 국민연금 기금 소진 연도는 2057년이었다. 그런데 5차 추계에서는 2055년으로 앞당겨졌다. 여기까지는 다툼이 없는 사실이다.

문제는 이에 따른 해석이다. 국민연금 기금 적립금 소진이 어떤 의미가 있을까? 국민연금 기금 적립금 소진은 당연하고 오히려 바람직한 일이다. 국민연금은 일종의 강제저축이다. 국가가 강제로 저축하게 하면서 국민이 낸 돈 보다 적은 돈을 돌려준다면 그것은 국가가 아니라 ‘깡패’다. 국민이 낸돈 보다 더 많은 돈을 연금으로 수령하게 된다면 연금 기금은 언젠가는 적자가 되는 것은 당연한 일이다. 연금기금이 적자가 되지 않는다는 얘기는 거꾸로 말하면 국민이 낸 돈 보다 더 적은 돈을 수령한다는 의미다. 국민연금 기금 흑자는 오히려 바람직하지 않은 일이다.

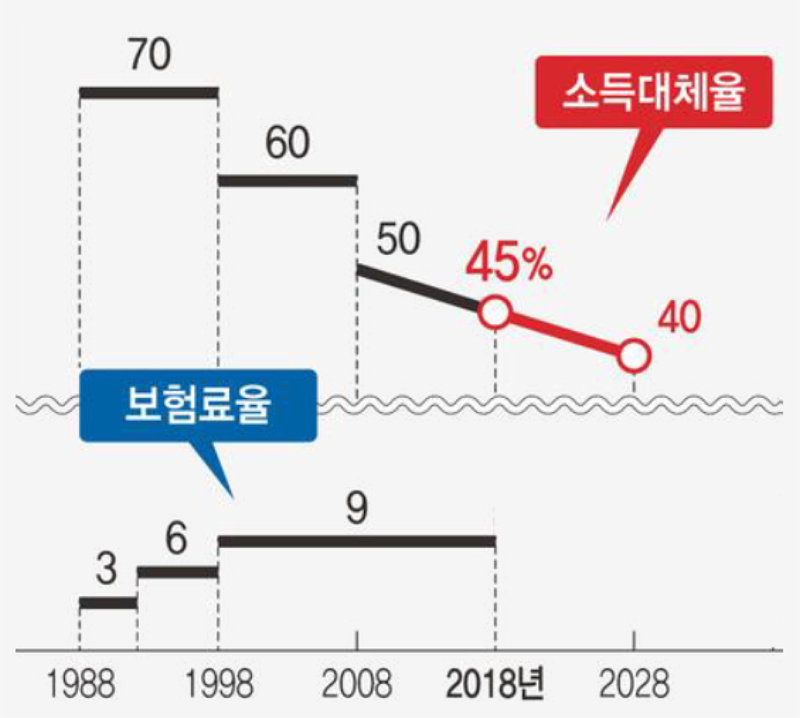

국민연금 기금 적자는 기금을 설계했을 때부터 계획된 ‘의도된 적자’다. 실제로 지난 1988년 국민연금이 처음 도입되었을 때, 기금 소진 시점은 2049년이었다. 당시는 저출생 문제가 거의 고려조차 되지 않았다. 지금은 합계출산률이 0.8로 떨어졌다. 그럼에도 기금 소진 시점은 2055년이다. 그동안에 연금이 개혁되었기 때문이다.

‘의도된 적자’란 최근 스타트업 기업이 자주 쓰는 표현이다. 전 국민 대부분이 ‘카카오톡’을 쓸 때 카카오톡은 적자 정도가 아니라 아예 매출 자체도 거의 없었다. 카카오톡이나 쿠팡이 어마어마한 적자를 볼 때 “카카오톡, 이대로 적자 규모가 지속 시 2055년까지 100조원 적자” 이런 기사를 상상할 수 있을까? 이런 기사는 존재할 수 없다. 2055년까지 이대로 적자 규모가 지속된다는 가정 자체가 합리적이지 않기 때문이다. ‘의도된 적자’란 지금은 적자를 보더라도 플랫폼을 만들거나 물류 시스템을 완성한 이후에는 흑자를 볼 것이라는 계획이 다 있기 때문이다.

마찬가지다. “국민연금, 이대로 아무 변화 없이 지속시 2055년까지 기금 고갈”이라는 기사도 어색하다. 실제로 국민연금이 처음 만들어졌을 때는 보험료율이 3%였다. 지금은 점진적으로 9%까지 올라왔다. 2055년까지는 9%보다 점진적으로 더 올라갈 것으로 예상된다. 이는 처음 국민연금이 만들어졌을 때부터 예상되었던 변화다. 그런데도 2055년까지 아무런 변화가 없을 시라는 대전제는 가상적 상황을 전제한 일종의 ‘스트레스 테스트’다. 현실에서 발생할 수 있는 일은 아니다.

관련기사

그런데 생각해보자. 카카오톡과 쿠팡의 의도된 적자는 플랫폼이나 물류 창고를 완성할 때까지 적자를 보겠다는 것이다. 카카오톡의 적자는 플랫폼 완성을 위해 존재한다. 그럼, 국민연금의 적자는 무엇을 위해 존재할까? 바로 국민연금의 신뢰를 위해 존재하는 적자다. 강제보험인 국민건강보험이나 고용보험은 나름대로 국민의 신뢰를 얻어가고 있다. 이 신뢰를 바탕으로 납입금 비율을 서서히 올리고 있다. 국민연금도 마찬가지로 국민의 신뢰를 바탕으로 납입 요율을 높일 필요가 있다. 그러나 안타깝게도 최근 국민연금의 신뢰가 오히려 떨어지고 있다. 그리고 언론이 국민연금 신뢰를 떨어뜨리는데 일조한다는 사실은 매우 안타까운 일이다. 국민연금 기금 건전성은 납입 요율 인상이 뒷받침되어야 한다. 그리고 납입 요율 인상은 국민적 신뢰가 전제되어야 한다. 그래서 국민연금 기금 건전성을 걱정하면서 국민적 신뢰를 훼손하는 행위는 모순된 ‘공포 마케팅’에 불과하다고 생각한다.

마지막으로 국민연금 기금 재정 개혁의 최종 목표를 제시해보자. 바로 ‘지속 가능한 적자’다. 국민연금 적자는 당연하고 자연스럽다. 그러나 그 적자의 규모가 지속 가능한 정도여야 한다. 우리사회가 감당할 수 있을 정도의 연금 수지 적자를 유지하는 것이 연금 기금 재정 개혁의 목표이며, 감당할 수 있을 정도의 연금 수지 적자는 정부 재정으로 해결해야 한다. 정부 재정이 연금 기금에 들어가는 것은 전혀 이상한 일이 아니다. 현재도 적립금 자체가 존재하지 않는 기초연금에 정부가 매년 20조원의 돈을 지출하고 그만큼 국가부채가 커지고 있다. 20조원의 기초연금 지출은 이미 사회적 합의를 이루었다. 그런데 왜 국민연금에는 단 한 푼도 정부가 지원하지 말아야 할까? 지속가능한 수준으로 정부가 국민연금 적자를 메우는 것은 당연한 일이다. 그러면 지속가능한 수준인지 아닌지는 어떻게 알 수 있을까? 현 제도로도 2080년 연금 지출 규모는 GDP의 9.4% 정도다. 현재도 유럽 국가들은 GDP의 10% 정도를 연금으로 지출 하고 있다. GDP 대비 연금 지출 규모를 OECD국가와 비교하는 것이 지속가능성을 파악할 수 있는 좋은 잣대가 된다.