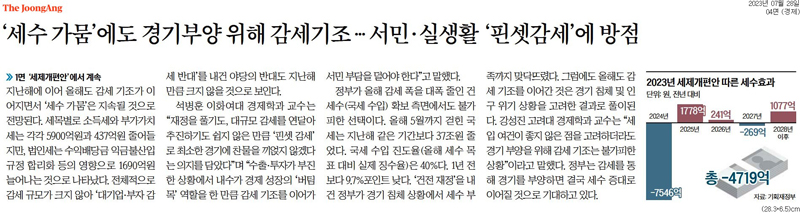

2023년 정부 세제개편안이 발표되었다. 서민, 실생활을 위한 핀셋감세에 방점이 찍혔다고 한다. 내용을 보니 결혼자금 증여세 공제를 3억 원까지 늘리고 도서, 공연, 영화관람료 등 소득공제율을 40%로(현행, 30%) 늘렸다. 산후조리비 세액공제 소득요건을 폐지하고(현행, 7천만 원 이하 근로자만) 사적연금소득 분리과세 기준을 올렸다. 과연 이런 내용이 서민, 실생활을 위한 핀셋 감세라고 표현할 수 있는지 따져보자.

첫째, 도서, 공연, 영화관람료 등 소득공제가 무엇인지부터 알아보자. 신용카드 등(체크카드, 현금영수증 포함)을 많이 쓰면(총급여의 25% 초과) 사용 비율에 따라 최대 300만 원까지 소득공제를 해주는 제도다. 그런데 신용카드 등으로 전통시장, 대중교통, 도서공연 등에 쓴 금액은 추가로 최대 300만 원까지 소득공제를 해준다. 이 혜택은 누가 얼마나 가져가게 될까? 정말 서민의 부담을 줄일 수 있을까?

일단, 근로소득자가 아닌 자영업자나 프리랜서는 모두 빠진다. 신용카드 등 공제는 근로소득자에게만 적용되는 혜택이다. 안정적인 근로소득이 존재하지 않는 서민들은 처음부터 대상이 아니다. 2021년 기준 우리나라 근로소득자는 2천만 명이다. 2천만 명 중 약 7백만 명(35%)의 서민은 근로소득세가 0원이다. 소득이 면세점 이하니 어차피 낼 세금이 없다. 세금이 없으니 소득공제 금액이 증가해도 소득공제 혜택 증가는 0원이다.

그럼 중산층의 세금은 얼마나 줄여줄까? 만약 100만 원 정도를 도서, 공연 등으로 지출한다면, 소득공제액은 현재 30만 원에서 40만 원으로 늘어난다. 그러나 소득공제액 40만 원이 세금 40만 원 줄이는 것은 아니다. 소득공제란 세금을 내야 하는 소득금액이 줄어든다는 의미다. 즉, 10만 원 소득금액이 줄어들면, 줄어드는 세액은 나의 연봉(과표)에 따라 다르게 된다. 대략 연봉 3000만 원 이하 저소득자의 한계세율은 6%다. 10만 원 소득금액이 줄면, 세금감소액은 단 6천 원에 불과하다. 대략 연봉 4천만 원~7천만 원 정도의 중산층의 한계세율은 15%다. 줄어드는 세금은 15000원 정도다. 결국 도서, 공연에 100만 원 정도 지출하는 중산층의 세금을 월 1000원 정도 줄여주는 혜택이다. 그런데, 가슴에 손을 얹고 생각해보자. 과연 내가 도서, 공연 등에 1년에 100만 원정도 지출했을까? 그렇지 않다면 그 혜택은 월 1000원도 아니다. 반면, 우리나라 최고세율은 45%다. 고소득층의 소득금액이 10만 원 줄면 줄어드는 세액은 45000원이다.

정리해 보자. 도서, 공연 소득공제율을 10% 확대했을 때, 어차피 세금을 내지 않는 하위 35% 서민의 감세 혜택은 0원이다. 신용카드 공제는 총급여의 25%이상을 신용카드로 지출한 사람에만 적용된다. 월세, 부모님 용돈 등의 지출이 많아 카드 등 지출이 총급여액의 25%가 되지 않는 연봉 4천만 원 이하 서민의 4분의 3은 신용카드 공제 혜택이 0원이다. 우리나라 2000만 명 근로소득자 중, 절반에 달한다. 결국, 신용카드 도서, 공연 공제 확대는 하위 50%에는 단 돈 1원의 혜택도 없으며, 고소득층일수록 유리한 제도다. 만약 이런 공제를 모두 없애고 마련한 돈으로 세금감면(조세지출)이 아니라 도서 바우쳐, 공연 바우쳐 등의 재정지출로 전환하는 것이 어떨까?

둘째, 산후조리비 세액공제 확대도 과연 서민을 위한 정책일까? 현재도 7천만 원 이하 근로자의 산후조리비용은 200만 원까지 세액공제를 받는다. 물론 이는 면세점 이하 근로자에게는 아무런 혜택이 없다. 그런데 이번에 소득금액 기준을 삭제했다. 수억원의 연봉소득자도 200만 원의 세액공제를 받을 수 있다는 의미다. 억대 연봉자에겐 산후조리비를 지급하면 안 된다고 주장하는 것은 아니다. 다만, 7천만 원 초과 근로자에게 산후조리비용 세액공제 확대는 서민을 위한 정책은 아니라는 것은 확실하다.

관련기사

셋째, 사적연금소득 분리과세확대. 일단 연금에도 세금이 부과된다는 사실 자체가 기분이 나쁠 수도 있다. 물론 ‘소득있는 곳에는 세금이 있다’는 대원칙은 안다. 그러나 은퇴 해서 연금으로 살아가고 있는데, 내가 낸 돈에서 발생하는 소득인 연금소득도 소득이라고 꼭 세금을 부과해야 할까? 연금에 세금이 붙는 이유는 내가 연금을 납입할 때, 세금을 공제받았기 때문이다. 과거 근로소득이 발생할 때, ‘소득있는 곳에 세금있다’는 원칙과 달리 발생한 소득에도 내지 않은 세금 분이 있다. 연금에 넣는 금액의 일정부분만큼은 공제를 받았다. 이에 과거에 발생한 소득에 대해 과거에 내야 했던 세금을 연금 수령시로 미룬 것을 연금소득세라고 이해해야 한다. 그리고 과거에 공제를 받았던 금액을 미래가치로 환산한다면, 연금 수령시 내는 세금과 비교할 수 없을 정도로 크다.

정부는 올해 세제개편안의 감세는 대부분 서민, 중산층을 위한 감세라고 자랑한다. 언론도 정부의 자랑을 되풀이 한다. 그러나 서민을 위한 감세는 없다. 어차피 현재 세금을 내지 못하는 면세점 이하의 서민에는 감세혜택은 원천적으로 불가능하다. 그리고 세금을 조금 내는 서민에게 미치는 감세 혜택 효과는 대단히 제한적이다. 감세 혜택은 상위 50%만을 위한 정책일 수밖에 없으며, 고소득 층일 수록 그 혜택은 커질 수밖에 없다. 그래서 서민을 위한 정책은 세금을 다 걷고 마련한 세수를 통해 재정지출로 이루어지는 것이 원칙이다. 특히, 정부는 서민 중산층의 기준을 전체 근로자 평균임금의 200%인 총급여 7800만 원인 자라고 한다. 중산층의 기준은 평균소득의 200%가 아니라 중위소득의 200%라고 하는 것이 더 일반적인 기준이다. 중산층의 기준을 자의적으로 높게 정하고 감세의 대부분이 중산층 이하에 몰린다는 정부의 말이 공허한 이유다.