‘안타깝게도 더 이상 살토(Salto)를 구독할 수 없습니다. 메이드 인 프랑스 스트리밍 플랫폼에 대한 열망과 열정을 공유해주신 모든 살토 구독자들에게 감사드립니다.’

프랑스 방송사들이 만든 연합 OTT서비스 살토에 접속하면 뜨는 문구다. 넷플릭스에 맞서 프랑스 콘텐츠의 지속 가능성을 목표로 2020년 10월20일 출범한 살토는 2년 5개월만인 오는 27일 서비스를 종료한다. 현지 언론은 <프랑스판 넷플릭스가 공식적으로 폐지된다>(리베라시옹), <프랑스판 넷플릭스의 대실패>(르 피가로), <프랑스판 넷플릭스가 되려고 했던 플랫폼이 멈추다>(르몽드) 등 ‘프랑스판 넷플릭스의 실패’로 조명했다. 프랑스 사례는 한국과 차이가 있지만 단순히 방송사 연합에만 안주해선 OTT 시대에 생존하기 힘들다는 점을 시사한다.

방송3사 연합 주목 받았지만 초라한 점유율

살토는 프랑스 공영방송 텔리비지옹과 지상파 민영방송사 M6, TF1의 3사 합작으로 만든 스트리밍 플랫폼이다. 국내에도 넷플릭스에 맞선 해외 방송사업자 연합 사례의 대표격으로 소개됐다.

그러나 결과는 초라했다. 프랑스 문화부가 집계한 OTT 시장 현황자료를 보면 2022년 6월 살토의 점유율은 1.3%에 그쳤다. 넷플릭스(60.1%), 아마존프라임비디오(15.5%), 디즈니플러스(11%) 등 미국 OTT 사업자와 경쟁 구도를 만들지 못했다. 암페어(Ampere Analysis) 집계 역시 살토의 스트리밍 시장 점유율은 3%에 불과하다. 미국 매체 버라이어티에 따르면 살토 가입자는 80만~90만 명 수준이다. 반면 넷플릭스는 프랑스에서 1200만 명 이상 가입자를 확보하고 있다.

뉴스레터 다이렉트미디어랩의 한정훈 운영자는 “구독자가 늘지 않았던 배경에는 오리지널 전략과 투자의 부재가 있다. 프랑스 레거시 방송사들의 스트리밍 시대 구세주였지만, 합치겠다는 것 이외외 별도 오리지널 전략이 없었다”고 했다.

살토는 프랑스 주류 방송사들의 콘텐츠를 모아서 볼 수 있다는 강점이 있었지만 그 이상의 ‘카드’는 없었다. HBO맥스와 제휴를 맺고 콘텐츠를 공급하는 등 콘텐츠 다변화 전략을 세웠지만 정작 이용자를 끌어들일 만한 독자적인 오리지널 콘텐츠에는 소홀했다. 넷플릭스에서도 프랑스 작품들을 찾아볼 수 있었고, 프랑스에선 영화 극장 개봉 후 3년 후에야 방송사나 OTT를 통해 공개할 수 있는 등 홀드백 기간이 길다는 점도 독자적 콘텐츠 수급 부족의 요인이 됐다.

다국적 콘텐츠로 무장한 넷플릭스와 경쟁이 어려울 정도로 투자액이 적기도 했다. 프랑스 일간지 리베라시옹은 “이 플랫폼은 3년 동안 1억 3500만 유로라는 소극적인 투자 계획으로 시장에 출시됐다”고 지적했다. 프랑스 통신사인 AFP통신 역시 “살토는 넷플릭스의 콘텐츠 투자액인 수십억 달러와 비교하기 어려운 1억3500만 유로를 투자해 투자 측면에서 경쟁할 수 없었다”고 했다. 한정훈 운영자는 “자금 여력이 절대적으로 부족한 살토는 애초부터 어려웠다. 1년에 17조 원을 콘텐츠에 투입하는 넷플릭스와 싸우기 위해선 ‘최소한의 오리지널’이 있어야 했다”고 지적했다.

이런 가운데 살토의 주주인 방송사 간 합병 시도가 무산되면서 반등의 기회를 갖지 못하게 됐다. TF1과 M6는 합병을 추진했는데 프랑스 정부는 광고 시장과 여론 영향력 측면의 불균형을 우려해 제동을 걸었다.

이 외에도 미국 콘텐츠를 선호하는 프랑스 이용자의 취향, 살토에 참여한 방송사들이 무료 서비스를 별도로 운영한 점, 사업자 간 협력이 긴밀하게 이뤄지지 않은 점, 통합 프로젝트에 2년여가 걸린 탓에 넷플릭스 등 해외사업자를 제때 견제하지 못한 점이 패인으로 거론된다. 프랑스 텔리비지옹의 전 임원은 리베라시옹과 인터뷰에서 “세 주주가 같은 방향을 바라본 적이 없다”고 지적했다.

살토의 실패, 한국에 시사점은?

살토의 사례는 국내와 유사해 보이지만 차이가 있다. 뉴미디어 콘텐츠 전문가인 고찬수 KBS PD는 “방송3사의 OTT라는 점에서 한국과 유사해 보이지만 한국에선 한국 콘텐츠 선호도가 높고, 방송사 OTT의 가입자 규모가 작지 않고, 넷플릭스 등 해외 OTT를 통해 국내 콘텐츠의 해외 진출이 이뤄져 각광을 받는 점 등에서 차이가 있다”고 했다.

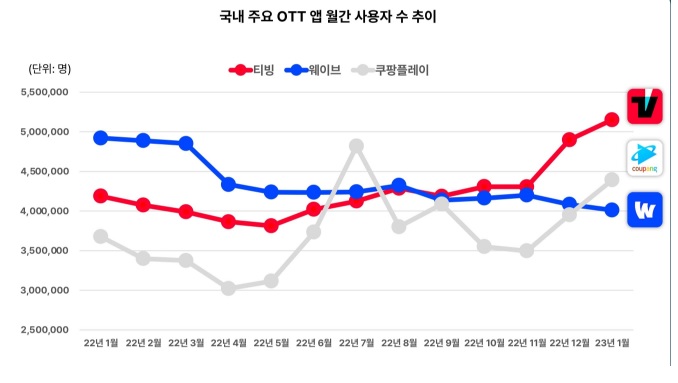

한국의 경우 넷플릭스가 부동의 1위이지만 국내 OTT의 비중이 작지 않다는 점에서 프랑스와 차이가 있다. 아이지에이웍스에 따르면 지난 1월 기준 OTT 앱(모바일 앱 기준) 월간 활성이용자수는 넷플릭스(1257만6954명), 티빙(515만563명), 쿠팡플레이(439만1879명), 웨이브(401만1024명) 순이다. 지상파 3사의 합작 OTT인 웨이브 이용자수가 점차 줄어드는 흐름이지만 프랑스처럼 극적이진 않다. 지상파3사의 푹(POOQ)이 SK텔레콤의 옥수수와 합병해 웨이브로 재출범하고, CJENM의 티빙이 JTBC, KT의 시즌과 합병한 점도 프랑스와는 다른 대목이다.

관련기사

고찬수 PD는 “과거엔 땅 짚고 헤엄치기 식으로 방송사에서 만든 콘텐츠를 가져다 틀면 돈을 벌었다. 창의적인 사업을 하지 않았다”며 “프랑스에선 단순히 방송3사가 모이면 된다는 논리로 대항했기에 흐름에 적응 못한 게 아닌가 싶다”고 했다. 고찬수 PD는 “한국 상황은 훨씬 좋아 동등 비교는 어렵지만 우리는 과연 새로운 도전을 하고 있는가, 창의적으로 사업하고 있는가를 점검하는 계기로 삼게 되는 점에선 시사하는 바가 있다”고 했다.

한정훈 운영자는 “합작은 경쟁사를 묶어두고 초기 시장을 장악하는데 매우 유리한 전략”이라며 “그러나 단점도 있다. 회사의 미래를 개척하는 데는 어렵다. 특히 주주들이 비슷한 지분을 가지는 합작 모델은 빠르고 혁신적인 의사 결정이 쉽지 않을 수도 있다”고 지적했다.