‘투자’가 오롯이 ‘적자’로 이어지고 있다. 국내 주요 OTT 사업자들이 역대 최대 규모의 영업손실을 기록했다. 반면 넷플릭스는 국내에서 142억 원대 영업이익을 내 대조를 보였다. 국내 사업자들은 ‘엔데믹’(코로나19 풍토화)과 ‘오리지널 콘텐츠 투자 확대’ 등이 영향을 미쳤다고 진단한다.돌파구가 필요한 상황이다.

웨이브·티빙 1000억 원대 적자

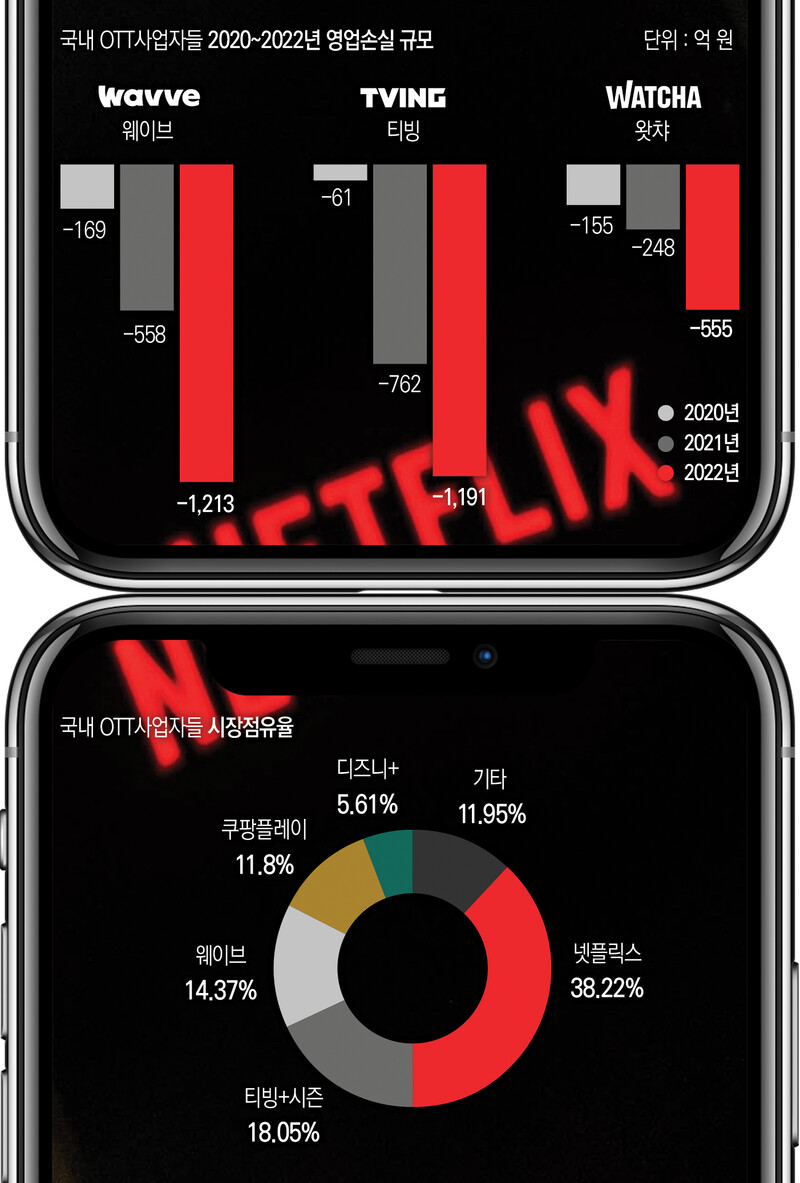

국내 주요 OTT사업자인 웨이브(지상파3사·SK텔레콤)와 티빙(CJENM·JTBC·KT)의 현황은 ‘닮은 꼴’이다. 웨이브의 영업손실은 2020년 169억 원, 2021년 558억 원, 2022년 1213억 원으로 해를 거듭할수록 적자 규모가 커지고 있다. 티빙의 영업손실 규모 역시 2020년 61억 원, 2021년 762억 원, 2022년 1191억 원이다. 두 사업자 모두 지난해에 영업손실 규모가 1000억 원을 넘어섰다.

티빙과 웨이브의 투자액이 ‘적자’로 연결되는 상황이다. 웨이브와 티빙은 제작과 유통을 독점하는 오리지널 콘텐츠, 제작 투자 콘텐츠, 파라마운트와 HBO 등 해외사업자들로부터 독점 계약을 맺고 수급하는 콘텐츠 등을 통해 구독자 확보에 나섰다.

이를 반영하는 콘텐츠 원가는 티빙의 경우 2022년 1167억 원으로 전년 대비 460억 원 늘었다. 웨이브의 지난해 콘텐츠 원가는 2111억 원에 달했다. 이처럼 투자액은 늘어나는 반면 가입자는 소폭 늘어나거나 정체 수준이라 만회하지 못하고 있다. 쿠팡이 운영하는 쿠팡플레이도 적자로 추정된다.

OTT업계의 한 관계자는 “매년 콘텐츠 투자액을 늘려왔는데, 올해는 모르겠다”며 “제작 투자에다가 해외 콘텐츠 수급 비용까지 합치면 금액이 상당하다. 이는 미래가치를 위한 ‘계획된 적자’로 보지만 이제는 가입자 성과가 따라와줘야 하는데 예측보다 성과가 떨어지는 상황이다. 특히 엔데믹 국면에서 주춤한 측면이 있다”고 했다.

넷플릭스서비시스코리아(넷플릭스코리아)는 2022년 매출 7732억 원, 영업이익 142억 원을 기록했다. 국내OTT 사업자 가운데 유일한 ‘흑자’ 사례다. 오히려 국내 원가를 조정하는 방식으로 매출액을 줄인 것 아니냐는 의혹도 있다. 변재일 더불어민주당 의원은 “국내에서 매출액 대비 매출원가 비중을 높여 2022년에는 이를 87% 이상으로 책정했다”며 “이를 통해 국내에서 벌어들인 수익을 해외로 이전해 법인세 비중을 줄이고 있다”고 지적했다.

넷플릭스 글로벌 실적은 대규모 흑자다. 넷플릭스가 지난 18일 발표한 2023년 1분기 영업이익은 17억1400만 달러(2조2600억 원)에 달한다. 성장세가 둔화되긴 했지만 흑자 기조를 유지하고 있다.

왓챠 경영 지속 어려운 상황

왓챠 역시 역대 최대 규모의 영업손실을 기록했는데 상황은 더욱 심각하다. 왓챠는 2020년 155억 원의 영업손실을 낸 데 이어 지난해엔 555억 원의 영업손실을 냈다. 왓챠는 웨이브, 티빙과 달리 모기업이 따로 없는 스타트업 기업이기에 ‘장기 투자’를 하기 어렵다. 더구나 웨이브, 티빙과 달리 대작 오리지널 콘텐츠를 제작할 여건도 되지 않는다.

다른 OTT 사업자들이 공격적 투자를 하며 가입자를 확보 또는 유지하는 데 반해 왓챠의 이용자는 급격히 줄고 있다는 점도 차이다. 모바일인덱스에 따르면 지난달 왓챠의 월간활성이용자(MAU)는 69만 명으로 추정된다. 2021년(139만 명)과 비교하면 반토막이 났다. 티빙, 웨이브, 쿠팡플레이의 월간활성이용자가 300만~400만 명대인 점을 고려하면 경쟁 상대로 보기 어렵다.

왓챠는 영화 별점 서비스와 연계해 사업을 운영해왔고 초기에는 국내외 사업자들과 제휴에 적극적이었다. 그러나 국내외 주요 미디어 사업자들이 직접 OTT를 운영하기 시작했고, HBO 등 해외 사업자들의 콘텐츠 역시 다른 OTT들이 독점 계약을 따내면서 콘텐츠 수급이 어려워졌다.

왓챠의 감사를 맡은 신한회계법인은 기업이 지속하기 어렵다고 진단했다. 왓챠 감사보고서는 유동부채(1년 내에 갚아야 하는 빚)가 유동자산보다 340억 원만큼 더 많다고 지적하며 “계속기업으로서 존속 능력에 유의적 의문을 제기할 만한 중요한 불확실성이 존재”한다고 진단했다.

넷플릭스 따라 대작 투자 올인 전략, 유효한가

넷플릭스가 오리지널 콘텐츠로 구독자를 늘리면서 국내 OTT들도 오리지널 콘텐츠 확보에 공을 들이며 ‘대항마’ 역할에 주목했다. 그러나 OTT 시장 자체가 레드오션화 되고, 넷플릭스와 달리 국내 시장 수익에 의존하는 국내 OTT에겐 ‘출혈 경쟁’ 이상의 의미가 없다는 지적도 있다.

더구나 글로벌 OTT들도 고전하는 상황이다. 라이트쉐드(LIGHTSHED)에 따르면 넷플릭스를 제외한 주요 OTT의 2022년 3분기 기준 1년간 영업이익은 적자를 기록했다. 디즈니(디즈니+, 훌루, ESPN+)의 적자 규모는 40억9000만 달러에 달한다. 피콕과 HBO맥스, 파라마운트의 적자 규모 역시10억~20억 달러 규모로 추산된다.

‘넷플릭소노믹스’ 저자인 유건식 언론학 박사(KBS 제작기획2부)는 “국내 사업자들은 오리지널 콘텐츠를 만들어야 가입자가 늘어난다고 판단해 투자에 적극 나섰다”며 “그러나 지난해나 올해 정도면 흑자 전환이 될 거라고 예상했지만 실제 가입자가 늘어나지 않고 있다. 시장이 포화 상태가 된 것 같다. 대작 중심의 투자 전략의 수정이 필요하다”고 했다.

관련기사

OTT업계 관계자는 “이 패턴으로 국내 시장에서 흑자를 내기 어렵다. 앞으로는 비용 효율성 측면을 따져 수급과 투자를 할 필요가 있다”며 “이제는 국내 사업자들이 글로벌 진출을 통해 성과를 내야 하는 시점이다. 당장 1~2년 차에 유의미한 결과가 나오진 않겠지만 토대를 마련하는 작업을 해야 한다”고 했다.

유건식 박사는 “(글로벌 시장을 둔) 넷플릭스와 달리 한국 사업자들은 해외에 진출하려면 인프라를 깔고, 망사용료도 내는 등 비용이 많이 들어 단기적으로는 현지의 OTT사업자와 제휴를 맺는 방식이 유효할 수 있다”며 “해외 진출시 주요 국가의 언어로 번역하는 등의 측면에서 정부의 지원을 고려할 수도 있다”고 했다.