통신이 방송까지 접수한다? 유료방송시장에 진출한 통신3사가 매년 매서운 속도로 성장을 거듭하며 케이블 플랫폼(SO, 종합유선방송사업자) 매출을 추월한 것으로 나타났다.

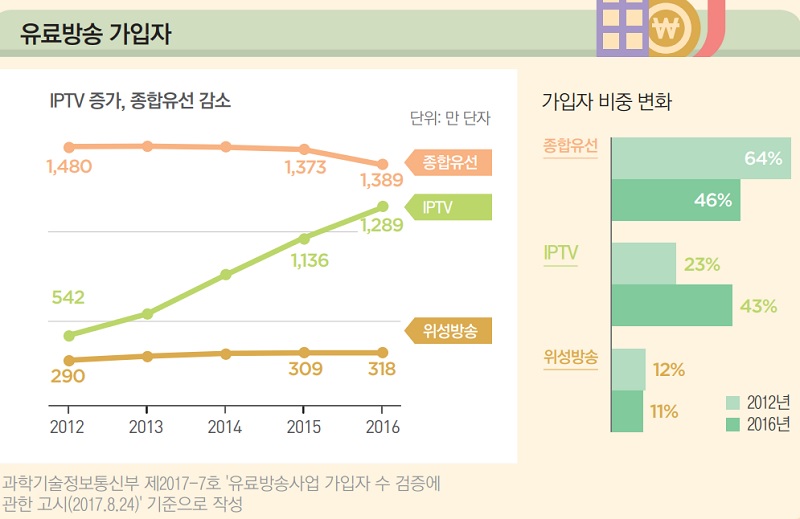

과학기술정보통신부와 방송통신위원회가 25일 발표한 ‘2016년 방송산업실태조사’에 따르면 IPTV 매출은 2조4300억 원으로 케이블 플랫폼 매출액(2조1700억 원)을 처음으로 추월한 것으로 나타났다. IPTV의 매출액은 연평균 27.8% 증가한 반면 케이블 매출액은 연평균 3.8% 감소했다. 통신3사가 IPTV를 통해 방송시장에 진출한 이후 전무후무한 속도로 빠르게 시장을 재편하고 있는 것이다.

IPTV의 가입자가 케이블을 추월하는 건 시간문제다. 2016년 IPTV 가입자수는 1289만 명으로 케이블 가입자 1389만 명과 큰 차이가 나지 않는다. 여기에 KT가 운영하는 위성방송인 스카이라이프의 가입자 318만 명을 더하면 통신3사의 유료방송 플랫폼 가입자가 케이블 가입자를 넘어선다.

2012년만 해도 유료방송 시장에서 가입자 수 기준 케이블의 점유율이 64%에 달한 반면 IPTV 점유율은 23%에 불과했다. 그러나 지난해 기준 케이블 점유율이 46%로 떨어진 반면 IPTV 점유율은 43%까지 치솟았고, 여기에 스카이라이프까지 합산하면 통신3사의 유료방송시장 점유율은 54%에 달한다.

유료방송시장이 케이블과 위성방송으로 양분되던 상황에서 후발주자로 진출한 IPTV는 빠르게 성장했다. 아날로그 케이블에는 없었던 쌍방향 VOD서비스 등 차별화된 서비스와 케이블이 넘볼 수 없는 핸드폰과 IPTV를 묶어 파는 ‘결합상품’이 효과를 거둔 것으로 분석된다.

만일 핸드폰 시장의 영향력이 IPTV에도 영향을 미쳤다면 ‘통신시장’의 시장지배력이 ‘방송시장’으로 전이된 것으로 불공정 경쟁으로 볼 수 있지만 규제 당국은 ‘시장지배력 전이’ 여부 판단에 소극적이다.

IPTV의 고속성장과 케이블의 침체가 이어지자 국회·방송통신위원회·과학기술정보통신부는 규제정책을 내놓았다. 그러나 이용자 피해가 우려된다는 등의 이유로 근본적인 대책이 나오지 않았을뿐더러 ‘대세’를 반전시키기에는 역부족인 상황이다. 박근혜 정부 때 미래창조과학부(현 과기정통부)가 ‘유료방송 발전방안’을 내놓고 IPTV가 케이블을 적극적으로 인수합병할 수 있도록 제도개선을 추진한다고 밝힌 것도 이 때문이다.

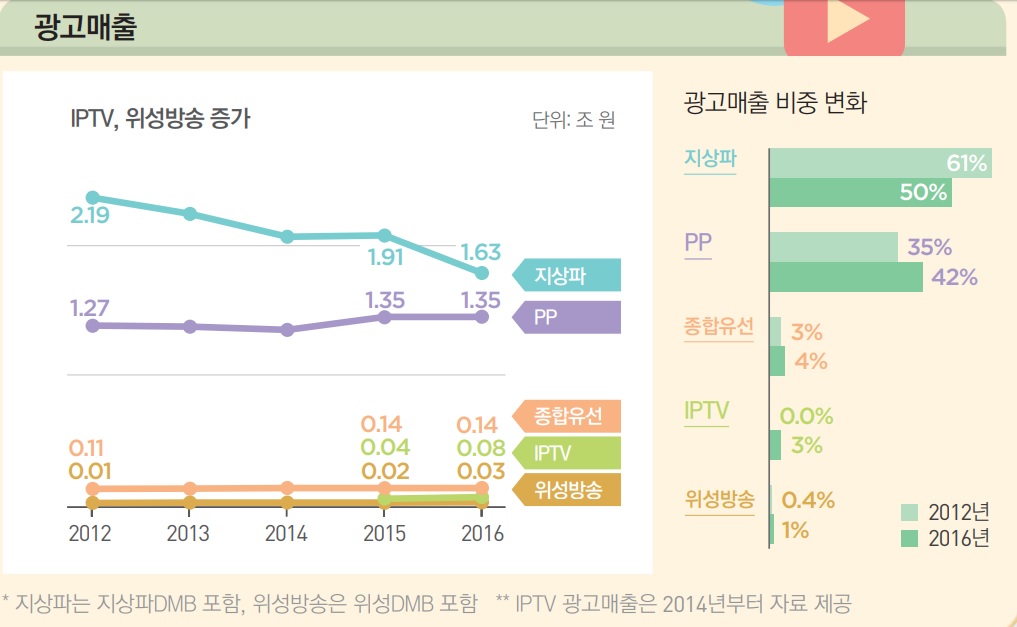

이번 조사에서 지상파의 위기도 어김 없이 드러났다. 지상파의 방송매출액은 2015년 4조1007억 원에서 2016년 3조9987억 원으로 줄었다. 전체 방송산업 매출액(15조9023억원)에서 지상파가 차지하는 비중은 25.1%로 나타났다. 2012년만 해도 29.9%에 달했지만 꾸준히 감소하고 있는 것이다.

지상파 전체 매출 감소 폭은 크지 않지만 세부 내역을 보면 ‘광고 시장 위기’의 직격탄을 맞고 있다. 2016년 전체 방송광고시장 규모는 3조 2224억 원으로 전년대비 7.2% 감소했는데 같은 기간 지상파의 광고매출은 15.1%나 감소했다. 전체 방송광고시장에서 지상파 광고가 차지하는 점유율은 매년 하락세를 거듭하다 50.4%까지 내려왔다. 내년 조사(2017년 자료)에는 처음으로 과반을 점하지 못할 가능성이 있다. 2012년만 해도 지상파의 광고점유율은 61%에 달했다.

지상파의 광고매출 감소 폭이 컸지만 전체 매출액이 크게 줄지 않은 데는 ‘방송프로그램 판매’ ‘협찬’ ‘재송신’(지상파가 케이블이나 IPTV 등 유료방송 플랫폼에 채널을 내보낸 대가로 받는 비용) 실적이 개선된 점이 영향을 미쳤다. 지상파 전체 방송매출 중 방송프로그램 판매매출은 19.6%, 협찬매출은 10.5%, 재송신 매출은 5.7%를 차지했으며 이들 부문은 매년 성장세를 거듭하고 있다.

다만, 협찬매출이 앞으로도 늘어날지는 미지수다. 협찬은 광고와 달리 방송사가 광고주와 직거래를 할 수 있고, 단가가 합리적으로 산정됐는지도 알 수 없으며 허용범위와 시간 등이 방송법에 규정되지 않아 규제의 사각지대로 꼽힌다. 방통위는 2018년까지 협찬 규제강화를 골자로 하는 협찬제도 개선방안을 마련할 계획이다.

일반적으로 ‘케이블 채널’이라고 부르는 방송채널사용사업자(PP) 부문에서는 CJ의 강세가 두드러진다. 2016년 기준 CJ E&M 계열 채널만 21개로 나타나 PP부문에서 가장 많은 채널을 보유한 기업으로 나타났다. 이어 SBS계열채널 9개, MBC와 KBS 계열채널 각각 6개, 중앙미디어네트워크 계열채널 4개 순으로 나타났다.

PP 전체 시장에서 CJ E&M 계열 채널이 차지하는 매출액 기준 점유율은 26.1%에 달했다. 전체 시장의 4분의 1에 달한다. 이어 중앙미디어네트워크가 9%, SBS 계열채널 8%, MBC 계열채널 7.3%, KBS 계열채널 4.5% 순이다.

이처럼 CJ 계열 채널의 영향력이 강화되자 규제론도 고개를 들고 있다. 최명길 전 국민의당 의원은 보도 기능이 있는 사업자에만 설치하도록 하는 시청자위원회를 CJ E&M처럼 10% 이상 시청점유율(전체 방송사 시청률을 환산한 것)을 기록한 사업자도 설치하도록 하고 방송사업 매출이 3000억 원을 초과한 PP를 방송통신발전기금 징수대상에 포함하는 내용의 법안을 발의한 바 있다.

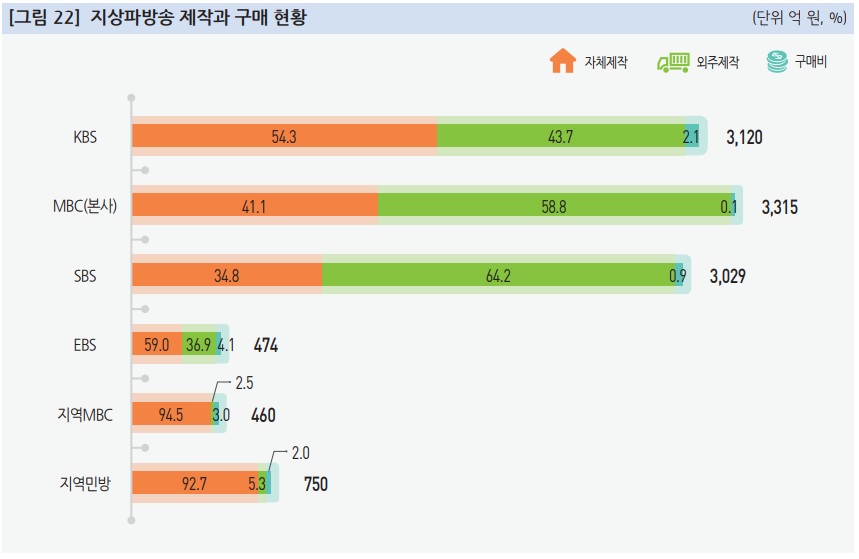

한편 방송 자체제작 비중은 1조3255억 원, 독립(외주)제작 비중은 9093억 원으로 나타났다. MBC(본사)와 SBS는 독립제작 비중이 각각 58.8%와 64.2%로 자체제작 비중보다 컸다. 방통위 등 5개 정부부처는 지난 19일 ‘방송프로그램 외주제작시장 불공정관행 개선 종합대책’을 발표하며 방송업계 절반에 달하는 독립제작 부문에 대한 처우 개선작업을 시작했다.