방송통신위원회가 19일 ‘2019년 방송시장경쟁상황평가’ 결과를 발표했다.

2018년도 전체 광고시장 규모는 전년 대비 5.2% 증가한 10조8701억원이었고, 방송광고시장은 전년 대비 3.0% 증가한 2조9730억원, 모바일 광고시장은 전년 대비 4.4% 증가한 2조8011억원이었다. 모바일 광고는 방송 광고(TV+라디오)를 거의 따라잡았다.

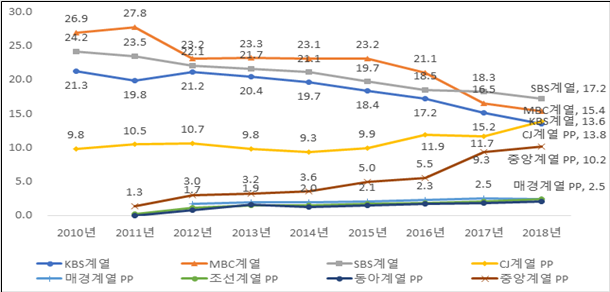

지상파3사계열(지역관계사 및 계열PP 포함)의 방송광고매출 시장점유율은 2013년 65.4% → 2014년 63.9% → 2015년 61.3%→ 2016년 56.8% → 2017년 50.0% → 2018년 46.2%로 감소세를 이어갔다. 종편4사계열의 방송광고매출액은 5080억원으로 전년 대비 11.5% 증가했다. 주요 방송사업자의 방송광고매출 점유율은 SBS계열 17.2%, MBC계열 15.4%, CJ계열PP 13.8%, KBS계열 13.6%, 중앙계열PP 10.2% 순이었다.

방송프로그램거래시장 평가결과 2018년 외주제작비 총규모는 8250억원으로 전년 대비 6% 감소했다. 지상파 외주제작비는 4821억원으로 전년 대비 5% 감소했고, PP의 외주제작비는 전년 대비 7.4% 감소했다. 지출액 기준 주요 수요자별 점유율에서는 MBC계열 20.6%, SBS계열 20.1%, KBS계열 17.8%, 중앙계열 11.0%, 매경계열 7.8%, 조선계열 5.7% 순이었다.

납품실적이 있는 외주제작사는 2018년 기준 669개사로 전년 대비 59개사 줄었다. 납품실적 있는 외주제작사의 87.7%에 해당하는 587개사는 연간 5개 이하(300개사는 1개 납품)의 프로그램을 납품했고, 10개 이상 납품한 외주제작사는 31개사에 불과했다.

2018년 유료방송가입자는 3272만(단자 기준)으로 전년 대비 3.5% 증가했다. IPTV 가입자 수가 1566만으로 증가세(2016년 1289만→2017년 1433만→2018년 1566만)를 보인 반면 케이블SO 가입자 수는 1380만으로 감소세(2016년 1389만→2017년 1404만→2018년 1380만)를 나타냈다.

IPTV-케이블SO 사업자 간 인수합병 완료 시 2018년 기준 사업자별 유료방송 가입자 순위는 KT계열 1위(1022만, 31.2%), LGU+&CJ헬로 2위(806만, 24.6%), SKB&티브로드 3위(783만, 23.9%)로 예상됐다.

2018년 말 기준 유료방송사업자 방송사업매출액은 전년 대비 8% 증가한 6조808억원으로 증가세였다. 케이블SO는 전년 대비 1.9% 감소한 2조898억원을 기록한 반면, IPTV는 전년 대비 무려 17.5% 증가한 3조4358억원의 매출액을 나타냈다.

방송채널거래시장에서 일반PP(홈쇼핑PP 등 제외)의 방송프로그램 제공 매출액은 전년 대비 2.7% 증가한 7182억원으로 나타났다. CJ계열과 종합편성채널4사의 제작비 증가로 2018년 일반PP의 방송프로그램 제작비 총규모는 1조5831억 원으로 전년 대비 22.9% 증가했다. 지상파3사의 재송신료 매출액은 전년 대비 25.4% 증가한 3184억원으로 나타났다.

채널 제공 매출액의 경우 CJ계열이 20.3%(2101억원)로 1위, MBC계열이 14.3%(1483억원)으로 2위, KBS계열이 13.9%(1439억원)로 3위, SBS계열이 11.4%(1182억원)로 4위였다. 이처럼 CJ계열은 콘텐츠 경쟁력에서 지상파를 앞서지만 지상파와 달리 방송통신발전기금을 내지 않고 있다.