얼마전 한국소비자원이 신용카드 리볼빙으로 인한 소비자 피해사례를 공개한 가운데, 몇몇 카드사들이 매년 당기순이익에 맞먹는 수익을 리볼빙을 통해 거둬들이는 것으로 나타났다.

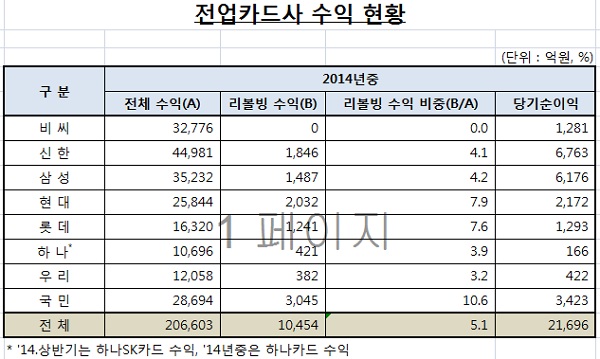

미디어오늘이 새정치연합 민병두 의원실을 통해 입수한 금감원 답변자료에 의하면 카드사의 평균적인 리볼빙 수익은, 평균적으로 카드사 전체 수익(카드수익 및 이자수익, 유가증권관련 수익 등 모두 포함)의 5%를 넘었다. 지난해 리볼빙 수익이 가장 많은 국민카드의 경우 리볼빙 수익은 3045억원으로 전체 수익의 10.6%에 달했다. 2013년에도 리볼빙 수익은 3550억원으로 전체수익의 11.8%였다. 이같은 리볼빙 수익의 규모는 2014년 국민카드의 당기순이익 3423억과 맞먹는다.

잔액 기준 2위인 현대카드도 2014년 리볼빙수익이 2032억으로 전체의 7.9%를 차지했다. 역시 2014년 현대카드의 당기순이익 2172억과 엇비슷한 규모다. 잔액 기준 3위를 차지한 신한의 경우 리볼빙수익은 1846억으로 전체 수익의 4.1%였다. 리볼빙 결제를 실시하고 있는 상위 7개 카드사(신한, 삼성, 현대, 롯데, 하나SK, 우리, 국민)들의 리볼빙 이용잔액은 2014년 상반기까지 9조 5979억으로 이 중 결제성리볼빙이 7조 9932억을 차지했다. 여기서 ‘결제성 리볼빙’은 카드승인 금액에 대한 리볼빙이고, ‘대출성 리볼빙’은 현금서비스 리볼빙을 의미한다.

|

||

| ▲ 2014년 전업카드사들의 리볼빙 수익 규모와 비중 | ||

리볼빙의 최대 수수료율을 카드사별로 보면 KB국민카드가 일시불(24.90), 현금서비스(27.40)이며 삼성카드는 일시불(25.40) 현금서비스(27.20)이다. 신한카드는 일시불(24.94) 현금서비스(25.94)이고 현대카드는 일시불(26.50) 현금서비스(27.50)이다.

리볼빙은 신용카드 결제계좌에 카드대금이 부족할 경우 이용대금의 일정액만 있으면 나머지 대금은 자동으로 다음 결제일까지 연장되는 결제방식으로, 많은 소비자들이 이를 카드사의 ‘서비스’로 인식하고 가입해왔다.

그런데 리볼빙 서비스 수수료는 이용자의 절반 가량이 20%가 넘을 정도로 고금리이며 단1회만 연체되어도 신용등급이 급락할 수 있어 큰 주의가 필요하지만, 카드사들은 충분한 설명도 없이 전화 권유 등으로 가입자를 늘려왔다. 리볼빙 결제에 따른 수수료는 대략 7%에서 27%수준이지만 리볼빙을 사용하게 되는 이용자 대부분은 신용도가 낮은 편이기 때문에 20% 이상의 이자를 지불하는 경우가 많다. 물론 리볼빙 결제 후 이를 연체하게 되면 역시 20~30%수준의 연체이자율을 별도로 물어야 한다. 특히 카드사들은 카드대금 보다 잔액이 조금만 부족한 경우에도 최소결제금액만 빼간 뒤, 나머지 액수에 대해 리볼빙 수수료를 물리는 경우가 많아 이런 과정을 잘 모르는 소비자들은 내지 않아도 될 과도한 수수료를 내게 되는 경우가 많다.

카드사들은 경쟁적인 리볼빙 영업을 통해 매년 1조원 이상의 수익을 거둬왔는데, 2014년 상위 7개 카드사의 리볼빙 수익은 1조 454억원, 2013년엔1조 832억원, 2012년엔 1조1020억원이었다.

미디어오늘이 취재한 A씨의 경우 다음과 같은 불만을 호소했다.

“3개의 신용카드를 쓰고 있는데, 지난달 카드대금 고지서를 받아보고 한 카드사에 전화를 했다. 매달 1일을 결제일로 지정해 놨는데 당일 5시가 조금 넘어 카드대금을 모두 입금했다. 그런데 청구서를 보니 ‘리볼빙 수수료’라는 항목에 상당한 금액이 적혀 있었다. 카드사는 나에게 ‘결제일 5시까지 입금이 안되면 수금이 되지 않는다’며 ‘연체가 돼서 자동으로 리볼빙 결제가 되었다’고 말했다. ‘나는 그런 서비스를 신청한 기억이 없다’고 하자 카드사는 ‘고객님께서 7년 전에 신청하셨다, 5년이 넘어서 신청하신 서류는 갖고 있지 않다’고 했다.”

리볼빙 관련 민원도 꾸준히 증가하고 있다. 한국소비자원이 지난달 공개한 자료를 보면 리볼빙 관련 상담사례는 2011년엔 73건이었으나, 카드사들이 경쟁적으로 가입자를 늘려오면서 2014년엔 121건으로 늘어났다. 상담자들의 피해 유형을 보면 ‘신청하지 않은 리볼빙 가입’이 30.8%(117건), ‘리볼빙 상품에 대한 설명 미흡’ 27.4%(104건), ‘결제 수수료 과다 청구’ 16.6%(63건), ‘일방적인 결제 수수료율 변경’ 2.1%(8건) 등이었다.

이와 관련해 한국소비자원은 자신도 모르는 사이에 리볼빙에 가입돼 있을 경우 즉시 녹취록 등 입증자료를 확인해 가입을 취소하고, 리볼빙 가입시엔 결제 예정 비율을 100%로 해서 결제대금이 모자랄 때만 결제비율을 변경해야 한다고 권고했다.

민병두 의원(국회 정무위원회)은 “리볼빙은 높은 이자율 등으로 인해 금융소비자들의 피해 가능성이 특히나 높은 상품”이라며 “금융당국이 나서서 불완전판매를 엄격히 단속하고 감독을 강화해야 한다.”고 말했다.

한편 금융감독원은 리볼빙 피해사례의 급증으로 2012년 10월 현금서비스에 대해서는 리볼빙 신규 취급 억제 방침을 밝혔으나, 일부 카드사들은 이후에도 2년 가까이 현금서비스에 대한 신규 리볼빙을 해 온 것으로 취재 결과 드러났다.