세제개편안이 발표됐다. 세금은 정부 수입의 원천이다. 세법을 바꾸면 정부의 세수가 늘거나 준다. 거꾸로 말하면 국민의 세 부담은 줄거나 늘게 된다. 정부 세수입의 증감 규모가 세제개편안의 핵심이다. 세제개편안을 전하는 보도의 핵심이기도 하다.

정부의 세제개편안이 발표된 지난달 21일, 거의 모든 언론이 전하는 세수 감소 규모는 향후 5년간 13.1조 원이다.

세법이 개정되면 그 효과는 중기적으로 나타난다. 바로 내년부터 영향을 미치는 세법개정도 있지만 2~3년 뒤부터 세수 규모가 변동되는 세법개정도 많다. 그래서 세법개정 효과는 5년간 세수 증감 규모를 말하는 것이 일반적이다.

기재부 보도자료에 따르면 5년간 세수 효과는 –13.1조 원이라고 한다. 그래서 대부분 언론은 이번 세제개편안의 세수 감소효과는 5년간 –13.1조 원이라고 소식을 전한다. 이 기사를 본 독자는 “이번 세제개편안이 정부 원안대로 국회를 통과한다면, 향후 5년간 현재보다 13.1조 원의 세수가 감소하겠구나”라고 짐작할 수밖에 없다.

그런데 며칠 지난 이후 세수 감소분은 13.1조 원이 아니라 무려 60조 원이 넘는다는 기사가 간혹 보인다. ‘나라살림연구소’ 보도자료에 따르면 향후 5년간 세수감소분은 13.1조 원이 아니라 60조 원이라고 한다. 1조~2조 원 차이가 아니다. 13.1조 원과 60조 원의 차이는 지나치게 크다. 무엇이 맞을까?

팩트는 둘 다 맞지만, 진실은 60조 원이 맞다. 숫자가 다른 이유는 세수 감소분을 계산하는 방식이 다르기 때문이다. 기재부가 사용한 방식은 ‘전년대비 기준 방식’이다. ‘전년대비 기준 방식’은 미래의 특정 시점을 기준으로 그 다음년도 세수 증감 규모를 5년 동안 합산한 방식이다. 무슨 소리인지 모르겠다고? 이해가 안 가는 게 정상이다. 직관적으로 파악하기가 대단히 어려운 개념이기 때문이다.

예를 들어 23년도 세수 감소 규모를 파악할 때는 현재 시점인 22년도보다 줄어든 세수 감소규모를 인식한다. 여기까지는 아무런 문제가 없다. 그러나 24년도 세수감소 규모를 파악할 때는 현재 22년도부터 줄어든 규모가 아니라 이미 줄어든 23년도를 기준으로 추가로 줄어든 부분만 세수 감소규모라고 파악하는 방식이다. 그러나 우리가 ‘세수 감소분’이라는 단어를 들었을 때, 직관적으로 느껴지는 것은 ‘지금보다 줄어드는 세수의 규모’를 뜻한다. 그런 의미에서 26년에는 전년도 25년도보다 오히려 세수가 늘어난다고 인식하는 ‘전년대비 기준 방식’은 기사에 쓰기에 적절한 방식이 아니다. 5년간 세수 감소분이 13.1조 원이라는 언론 기사를 보고 26년도는 현재보다는 세수가 줄었지만, 25년도보다는 세수가 늘었다는 이유로 세수가 늘었다고 계산하는 ‘전년대비 기준’방식을 정확히 인지하고 파악하는 독자는 사실상 없다.

그런 의미에서 세수 감소분은 ‘기준연도 대비 방식’으로 해야 한다. 올해보다 세수가 늘어날지 또는 줄어들지를 파악하는 방식이다. 필자가 근무하는 나라살림연구소는 이러한 기준연도 방식을 통해 향후 5년간 현재 시점보다 감소할 세금 감면 액수를 재계산해 60조 원이라는 보도자료를 발송한 바 있다. 그 보도자료에 따른 기사가 몇몇 언론에 뒤늦게 나왔다.

그런데 왜 언론들은 직관적인 ‘기준연도 대비 방식’을 사용하지 않고 ‘전년대비 기준 방식’을 사용했을까? 이는 기재부가 ‘전년대비 기준 방식’을 사용했기 때문이다. 특별히 윤석열정부 편을 들고자 감세규모를 적게 하고 싶은 의도에서 발생한 것은 아니라고 생각한다. 추가 취재를 통해 독자가 이해하기 쉬운 ‘기준연도 대비 방식’으로 제시하지 않은 것은 편향성보다는 불성실 때문이다.

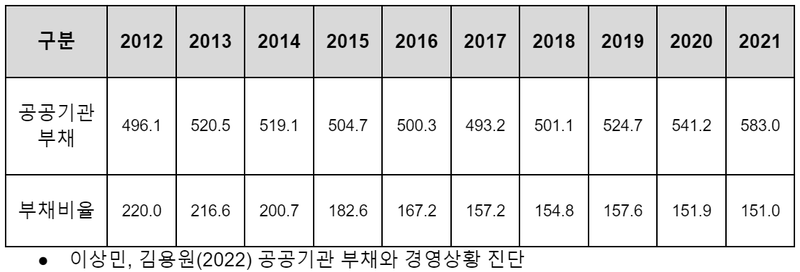

이러한 예는 많이 있다. 최근 공공기관 부채 규모가 무려 583조 원이라고 공공기관의 방만 경영을 문제 삼는 기사가 많다. 그러나 기업의 부채를 전하는 기사에 부채비율이 아니라 부채 금액을 언급하는 기사는 이례적이다. 예를 들어 ‘삼성전자 부채’라고 검색을 해보자. 삼성전자 부채금액을 전하는 기사는 찾기 어렵다. 거의 모든 기사는 ‘삼성전자 부채비율’을 다루고 있다. 기업 부채를 평가하는 것은 부채금액 그 자체가 아니라 부채비율이라는 사실은 너무 당연하다. 순자산 금액으로 부채를 나눈 ‘부채비율’이 기업평가에서 중요하지 부채금액 그 자체가 중요하지는 않기 때문이다.

그런데 왜 많은 언론은 공공기관 부채비율을 전하지 않고 공공기관 부채 금액 자체를 언급할까? 이것도 역시 공공기관 부채금액을 강조하는 보도자료를 기재부가 발표했기 때문이다. 기재부에 따르면, “문재인정부 5년간 공공기관 부채액이 89.8조 원이 늘어나 부채 금액이 역대 최대 금액”이 됐다고 한다. 그러나 부채비율은 2017년 157.2%에서 코로나19 상황에서도 지속해서 하락해 151%가 됐다. 경제적 실질 측면에서 더 중요한 부채비율 대신 부채 금액을 쓴 이유도 정파적 편향성이라기보다는 불성실함 때문이라고 생각한다. 그런데 갑자기 궁금증이 생긴다. 정파적 편향성으로 인한 왜곡된 기사가 더 나쁠까? 아니면 불성실함 때문에 오해받는 기사가 더 나쁠까? 독자 판단에 맡긴다.

※ 미디어오늘은 여러분의 제보를 소중히 생각합니다. news@mediatoday.co.kr