정책을 선명하게 만드는 것은 정치인의 능력이다. 내가 하는 정책은 선이고 이를 하지 않으면 악인가. 물론 현실은 그렇지 않다. 모든 정책에는 장·단점이 있다. 식상한 말이라고? 그럼 한 걸음 더 들어가 보자. 모든 정책은 ‘했다’와 ‘하지 않았다’ 사이에 많은 단계가 있다. 어떤 정책을 했다고 자랑하는 정치인은 사실 100이 아니라 20만큼만 해놓고 그 정책을 시행했다고 주장한다. 다른 정치인이 하는 정책은 80이나 했지만 안 했다고 비판하기도 한다.

특히 예산을 분석할 때, 자주 느끼는 일이다. 같은 이름의 정책이라도 10억 원을 지출하는 것과 100억 원을 지출하는 것을 과연 같은 이름으로, 같은 정치적 성과로 환원할 수 있을까? 경제적 실질은 90억 원의 차이가 생겼다. 그러나 둘 다 ‘그 사업을 했다’고 평가받는다. 반면 10억 원과 0원은 불과 10억 원 차이다. 그러나 10억 원은 ‘했다’라는 평가를 하고 0원은 안 했다는 평가를 받는다. 그러나 경제적 실질측면은 0원과 10억 원 차이보다 10억 원과 100억 원 차이가 훨씬 크다.

예산 사업에만 적용되는 일일까? 그렇지 않다. 국가는 당근과 채찍을 통해 사회를 컨트롤한다. 당근은 예산지출이며, 채찍은 규제다. 규제를 ‘했다’와 ‘하지 않았다’ 사이에 무수히 많은 단계가 있다.

재정준칙 얘기다. 최근 정부는 재정준칙을 만들어 법제화하겠다고 했다. 대부분 언론에서는 OECD 국가 중 재정준칙을 도입하지 않는 나라는 터키와 한국밖에 없기 때문에 빨리 도입해야 한다고 주장한다.

그러나 일단 캐나다도 OECD 국가 중 재정준칙이 없다. 캐나다는 현재 2005년 이후 재정준칙을 폐기하고 재도입하지 않은 상태다.

보다 근본적인 질문은 재정준칙은 도입과 미도입 사이에 다양한 층위가 존재한다. 재정준칙을 도입한 나라와 미도입한 나라로만 구분하면 마치 재정준칙을 도입만 하면 재정 건전성이 지켜질 것 같은 착각이 든다.

재정의 지속가능성을 높인다는 원칙을 지키기 위한 재정준칙도 있지만 단순 규범으로써의 재정준칙은 오히려 재정의 지속가능성에 위배될 수도 있다. 경제적 실질 측면에서 재정의 지속가능성을 따르기보다는 규범만을 지키기 위한 재정준칙의 부작용이 있기 때문이다.

예를 들어 ‘출근시간 지키기’라는 원칙이 있다고 하자. 이러한 원칙을 지키고자 이름 카드를 출근기록기에 넣고 출근하는 시스템을 만들었다. 출근기록기 카드는 규범이다. 문제는 이러한 규범이 ‘출근시간 지키기’라는 원칙, 더 나아가서 지속가능한 업무환경을 추구하는 원칙에 도움이 될 수도 있지만 오히려 해가 될 수도 있다. 아이가 아파도 반드시 9시까지 예외 없이 출근기록기 카드를 꽂아야만 한다면, 동료가 대신 출근 카드를 꽂아 주는 일도 생긴다. 이런 일이 반복되면 동료가 출근 카드를 대신 체크해주는 편법이 자연스러워진다. 출근카드 찍기라는 규범을 지키는 것이 ‘출근시간 지키기’라는 원칙보다 더 중하게 될 수도 있다.

마찬가지다. 관리재정수지를 GDP 대비 -3%이내를 유지한다는 규범은 재정의 지속가능성을 높일 수도 있지만 오히려 낮출 수도 있다.

재정의 지속가능성을 위해 재정수지 적자를 적절히 유지하는 규범이 된다면 좋은 일이다. 다만, 재정의 지속가능성이 아니라 단순히 GDP 대비 3%를 넘지 않는 규범에만 너무 치중하면 재정의 지속가능성을 위한 조치가 아니라 관리재정수지 숫자만 기술적으로 맞추는 것으로 변질 될 수도 있다.

실제로 최근 2022년 2차 추경 정부안을 보면 단순히 지출시기만을 조정한 사업이 많다. 융자지출을 이차보전으로만 돌린 것도 많다. 올해 지출할 돈을 내년으로 미룬다면 당연히 올해 재정수지는 좋아진다. 그러나 이런 방식을 통해 올해 재정수지는 -3% 이내로 유지할 수는 있을지는 몰라도 재정건전성에 미치는 긍정적인 영향은 제한적이다.

특히 올해 2차 추경 국회 심의과정에서의 감액 사업을 분석해 보자. 국회에서 총 1023억 원이 감액됐고 그만큼 올해 재정수지는 좋아졌다. 그러나 1023억 감액 중 무려 1000억 원이 캠코 출자 금액 감액이다. 원래 정부안보다 현금 1000억 원을 출자를 아껴서 그만큼 한국 올해 재정수지는 좋아졌다. 그러나 1000억 원의 현금 출자 대신 동시에 현물 출자는 5000억 원을 증액했다. 즉, 기재부가 보유한 국유자산을 5000억 원을 더 출자했으나 현금을 집계하는 관리재정수지는 1000억 원 더 좋아졌다.

현금주의 회계는 기술적으로 숫자 조정을 통해 얼마든지 좋게 만들기 쉽다는 근본적 한계가 있다. 재정 건전성, 재정 지속가능성을 다양한 측면에서 판단하지 않고 단순히 관리재정수지가 GDP 대비 3% 넘는지 여부만 평가한다면 오히려 재정 건전성에 악영향을 미칠 수도 있다.

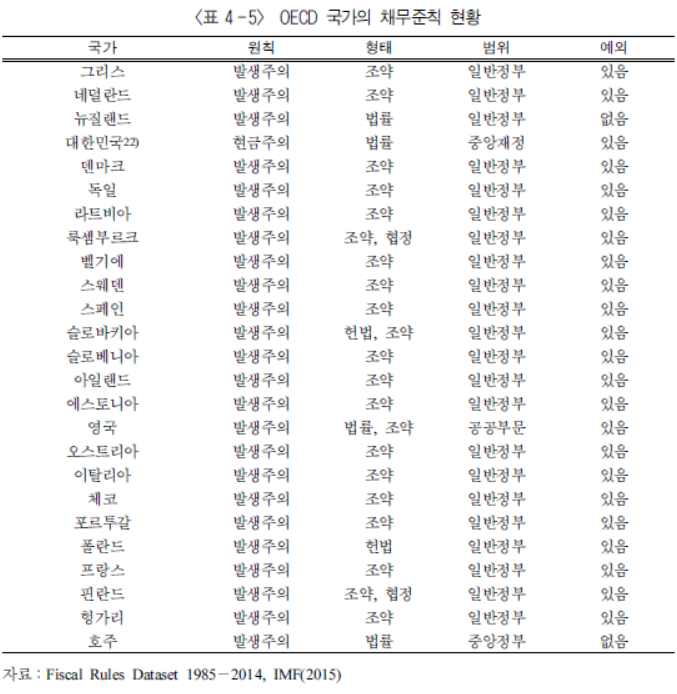

그런 의미에서 한국만 유독 현금주의 개념의 재정수지를 도입한다. 그리고 한국과 호주만 중앙정부에 한정한 재정수지를 도입한다. 결국 재정수지 도입과 미도입으로 나누기보다는 현금주의 재정수지가 아닌 발생주의 재정수지, 중앙정부 재정수지가 아닌 지방정부까지 포함한 일반정부 재정수지 측면에서 보면 도입과 미도입 사이에 다양한 층위가 있다는 사실을 알 수 있다.

정치인은 정책을 선명하게 하고 단순하게 하는 버릇이 있다. 그렇기에 이를 보도하는 언론의 기본 자세는 디테일을 분석하는 것이어야 한다. 재정준칙 도입을 ‘all or nothing’으로 보도하지 않고 현금주의, 발생주의 개념의 디테일을 판단할 수 있는 언론을 기대하면 너무 욕심일까?

또한 재정건전성을 평가할 때 지나치게 재정준칙만 보지 말자. 근태를 평가할 때 단순히 출근 카드 기록만 일원화해서 평가하면 아이가 아파서 한 번 늦게 온 성실한 직원이 나쁜 평가를 받을 수도 있다. 마찬가지로 재정의 지속가능성을 평가할 때, 재정준칙만 보면 코로나19 등 급변하는 상황에서 -3%를 넘긴 재정운영이 잘못됐다고 평가받을 수도 있다.