국가 부채에 관한 젊은 학자의 논문이 언론을 장식하고 있다. 한동훈 장관 후보자의 딸이 썼다는 ‘국가 부채가 문제가 될까?’(Does National debt matter?)라는 논문 또는 아티클에 관한 얘기다. 일부는 이 글을 논문이 아닌 아티클이라고 주장하기에 아티클이라는 명칭도 병기하고자 한다.

그런데 이 논문(또는 아티클)이 언론에서 수없이 다루어지고는 있지만 정작 그 내용에 대해서는 분석이 이루어지고 있지는 않다. 농담을 진담으로 받아들이는 느낌으로 이 논문(또는 아티클) 내용을 진지하게 분석해보자.

이 글은 세 페이지 짜리 짧은 글이다. 국가 부채에 관한 이론 5개를 짧게 요약한다. 그리고 결론을 도출한다. “2008년 세계 금융위기와 코로나19 이후 국가부채가 크게 증가되었지만, 국가부채는 케인즈 승수에 따라 장기적으로 경제를 개선”하기에 부채 증가를 걱정할 필요가 없다는 결론이다. 다만, 이러한 결론이 도출되기까지 좀 논리적 점프가 있다. 그래서 이 결론의 논리적 점프를 메워 해석할 필요가 있다. 왜 국가부채가 경제를 개선할 수 있다고 할까? 그것은 국가부채를 통해 조달한 자금을 쓰기 때문이다. 국가부채를 조달하는데 이자 비용 등 여러 비용이 발생하지만, 국가부채를 통해 조달한 자금을 사용할 때, 효용도 같이 발생한다.

결국 국가부채를 평가하자면, 조달시에 발생하는 비용과 사용할 때 발생하는 효용 둘을 정확히 비교형량해야 한다. 비교형량에 따라서 어떤 국가부채는 부정적일 수도 있고, 어떤 국가부채는 긍정적일 수도 있다. 그래서 국가부채를 논의할 때는 과연 이 국가부채가 긍정적인 국가부채인지, 또는 부정적인 국가부채인지 구별하여 논의해야 한다.

언론 등은 보통 국가부채를 ‘소소익선’(적으면 적을 수록 좋은 것) 으로 설명한다. 국가부채 증가는 무조건 좋지 않은 것처럼 그려진다. 그러나 국가부채는 너무 많아도 안 되지만, 너무 적어서도 안 된다. 경제적으로 가장 효율적인 상태는 국가부채가 0원인 상태가 아니다. 너무 많지도 적지도 않은 가장 적절한 양의 국가부채를 보유한 상태가 가장 좋다. 문제는 가장 적절한 상태의 국가부채 양을 어느 누구도 찾아내지 못한다는 것이다. 국가부채를 평가하는데는 너무도 많은 변수가 있다. 현재 경제상황, 국채 이자율, 인구구조, 대응되는 자산 비율, 납세순응도 등 여러 변수들이 존재하기에 GDP대비 50%가 적절할지 100%가 적절할 지는 각 국가의 상황에 따라 다를 수밖에 없다. 현재 우리나라 국가부채 비율은 GDP 대비 약 50%선이다. 이것이 과연 적절할까? 가장 효율적인 국가부채 비율보다 많을 수도 있지만 적을 수도있다. 가장 효율적인 국가부채 비율보다 적을 수도 있다는 사실이 이해가 안간다면 쉽게 비유를 해보자.

내가 만약 1% 이자로 대출을 받을 수 있는데, 2% 이자를 주는 금융상품에 가입할 수 있다고 해보자. 얼마를 대출 받아야 할까? 정답은 명확하다. 나의 담보와 신용이 제공하는 한도까지 대출을 최대로 받을 수록 이익이다. “빚은 나쁜것이다”라는 말만 되뇌이며 대출을 받지 않는다면, 경제의 효율성을 달성하지 못한다.

이 논문(또는 아티클)을 잘 해석해보면 크게 두가지 상황에서는 국가부채가 긍정적이라고 한다. 첫째, 부채를 통해 자금을 조달하는 비용이 저렴할 때다. 내가 아무리 현금이 많아도 저렴하게 부채를 조달할 수 있다면, 부채를 발행하는 것이 좋다. 실제로 현금만 39조원, 1년이내에 현금화가 가능한 당좌자산만 무려 165조원을 보유한 삼성전자도 122조원의 부채를 보유하고 있다. 부가가치(매출총이익) 대비 부채비율은 약 80%다. 5천억원의 미상환 사채도 존재한다. 삼성전자를 비롯한 글로벌 기업 대부분 아무리 현금이 많아도 ‘부채비율 0%’를 목표로 하지 않는다. 가장 효율적인 적절한 부채량을 유지하고 있다. 쉽게 말해서 금리가 쌀때는 대출을 받는게 이익이다.

둘째, 부채를 통해 조달한 자금의 투자 수익률이 좋을 때다. 투자 승수는 우리나라 경상성장률(경제성장률 + 물가상승률)이 높으면 같이 올라간다. 작년 우리나라 경상성장률은 약 6.2%다. 그런데 작년 우리나라 국채 조달 금리는 약 2% 정도였다. 즉, 국채 조달 비용은 2%지만, 우리나라 모든 부문에 ‘포트폴리오 투자’를 하면 6.2%의 성장이 이론적으로는 가능한 해다.

경북대 나원준 교수에 따르면, 우리나라가 명목경제성장률(g) > 국채이자율(r) 인 연도가 주요 선진국 대비 가장 많았다고 한다. 국채 공급 규모가 충분하지 않아서 사회적 최적 효율 달성에 가장 크게 실패했다는 의미다.

물론, 이론과 실제는 다르다. 기업입장에서는 타인자본(부채)를 통해 조달한 자금에는 법인세가 공제되는 상황에서 부채비율은 높으면 높을 수록 좋다는 이론이 있다. 그러나 어떤 기업도 기업의 부채비율을 무한대로 높이지는 않는다. 마찬가지로 우리나라 국채 조달금리가 경상성장률에 육박할 때까지 국채를 많이 발행해야 한다는 것은 아니다.

다만 확실한 것은 국채는 소소익선이 아니라는 것이다. 가장 효율적인 국채발행액 보다 많아도 문제지만 적어도 문제다. 가장 효율적인 국채발행액을 수학모델을 통해 도출 할 수 없다면 이는 결국, 정치적으로 국민적 합의를 통해 결정해야 한다. 그리고 국민적 합의를 통해 결정하고자 한다면, 정확한 국채 현실 파악이 선행되어야 하는 것은 물론이다.

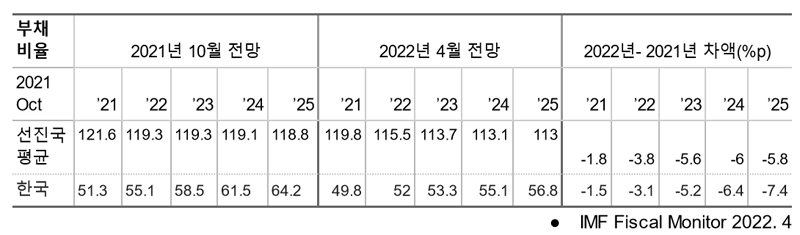

그런의미에서 IMF 국가부채 비율(D2) 수정 전망치를 보자. 예전에는 우리나라 국가부채 비율이 60%를 넘을 것이라며 재정준칙을 통해 60%를 넘지 않게끔 해야 한다고 했다. 그러나 수정전망치에 따르면 2025년도에도 60%를 넘지 않는다고 한다. 그리고 이러한 IMF의 수정 전망치는 거의 언론에 보도되지 않는다. 이렇게 정보가 부재한 상황에서는 젊은 연구자의 논문이라도 진지하게 분석하는 것이 도움이 될 수도 있겠다.

[ 미디어오늘은 공적 인물(한동훈 장관)의 인사청문회 당시 자녀 논문 대필 의혹이 불거진 바 있고, 논문을 분석한 비평은 공공의 이익에 부합한다고 판단해 보도했습니다. 다만, 위 비평문을 게재하면서 한동훈 법무부장관 자녀를 특정한 이름을 명기해 미성년 자녀의 인격권이 침해될 수 있다는 우려에 따라 이름을 가리기로 결정했습니다. ]