# 01 빚 660조 넘겨받은 文정부, 빚 1,000조 물려준다 (조선일보 9월2일)

# 02 빚 660조 물려받아 1000조 물려주는 文정부…이런 빚폭주 없었다 (중앙일보 9월2일)

# 03 재정적자 눈덩이, 사상 첫 6% 넘어… 내년 나랏빚 952조 [4차 추경] (서울경제 9월10일)

지난 9월2일 기획재정부가 2022년 국가채무는 1070.3조원(GDP대비 50.9%), 2024년 1327조원(58.3%)으로 증가할 것이라는 보고서를 내자 언론에서는 일제히 국가채무와 재정적자에 대한 우려를 쏟아 냈다.

2008년 금융위기와 2020년 코로나19 펜데믹발 위기 상황에서 정부와 중앙은행은 그야말로 토해내듯 돈을 풀었다. 당연히 재정적자가 확대하고 양적완화로 중앙은행의 화폐발행 규모도 자본주의 역사상 가장 큰 규모로 확대했다. 대부분의 국가가 재정통화 확대정책을 시행하면서 재정적자와 국가채무비율이 크게 확대됐다. 우리도 재정적자와 국가채무비율이 확대됐지만 우려할 수준은 아니다.

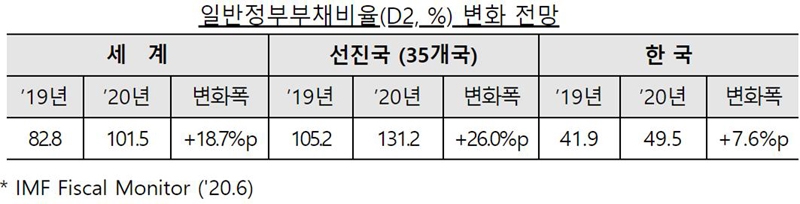

팬데믹에 대응한 국가채무비율의 증가폭을 보면, 한국은 OECD 국가의 1/3 수준에 불과하고 세계 평균의 절반도 되지 않는다. 선진 35개국 변화폭은 2019년 대비 26%에 달하는데 기획재정부의 전망치에서는 5년이 지나도 이 수치에 도달하지 않는다.

국가채무비율 증가는 상대적이라 국가신인도에 직접 반영되지 않는다. 국가별 부채 증가 속도가 문제라는 얘기다. 국제신용평가사들도 한국의 국가 신용등급을 현행유지 하고 있다. 지난 2월 팬데믹 직전 국제신용평가사인 피치는 한국 부채비율이 2023년까지 46%로 증가할 경우 신용등급을 내릴 수 있다고 경고했다. 이후 정부가 2021년에 46%를 넘을 것이라 전망했지만, 피치는 팬데믹 상황에서 신용평가에 변화가 생겼다며 한국에 대한 부정적 전망을 철회했다. 국가신인도와 국가채무비율이 그만큼 상대적이라는 의미다.

# 04 피치, 2월 내놨던 한국 국가채무비율 경고 수준 한발 후퇴 (연합인포맥스 9월8일)

국가채무비율(GDP 대비)이 어느 정도면 안정적인지, 기준이 완전 고무줄이다. 1990년에는 40~60%에 머물던 주요국 국가채무비율에서 일본은 급상승해 2018년 말 기준 224.2%, 미국 106.7%, 영국 116.6%, 프랑스 121.6% 등 주요국 대부분 100%를 넘겼다. 2020년 코로나 대응으로 모든 나라에서 국가채무비율이 더 상승할 것이다. 1990년대 이전까지 균형재정론이 득세하여 재정적자는 피하고 보자는 식이었다가, 1990년대 후반부터 경기가 위축되고 경제위기가 반복하면서 재정지출이 늘고 국가채무비율이 계속 상승했다. 그러자 기축통화국은 이제 국가채무비율이 100%를 넘어도 되지만 한국과 같은 신흥국은 40%면 안정적, 60%가 마지노선이라는 이야기가 나왔다. 그런데 이 60%에 대한 근거는 없다. 대략 그 정도 넘어서면 불안하다는 것인데, OECD 국가 대부분 국가채무비율은 60%가 넘는다.

문제는 재정적자, 국가채무비율 증가를 우려하면서 특히 고용안정과 영세자영업자 지원을 위한 3차 추경과 4차 추경에 대한 우려의 목소리는 매우 컸다는 점이다. 재정지출로 인한 승수효과(정부가 지출한 금액보다 총수요가 더 크게 증가하는 현상)도 거의 없는데 정부의 퍼주기 식 정책, 이전지출 증가로 재정적자만 늘렸다는 것이다.

그런데 30조원 내외의 이런 생계자금 지원이 재정적자를 심화시키기보다는 금융시장 안정과 대기업을 위해 정부보증이 100조원 이상 늘어난 것이 앞으로 더 큰 부담으로 올 수 있다. 코로나19 금융지원 패키지 175조원 가운데 기간산업안정기금 40조원을 포함해 모두 108.1조원에 대해 정부가 보증을 섰다.

이런 정부보증채권은 당장 국가채무에 들어가지 않지만 부실이 발생해 국가가 지급해야 할 상황이 생기면 국가채무가 된다. 가령 1997년 외환위기 때 대기업과 금융권 지원을 위해 조성된 공적자금은 정부가 보증 선 168.7조원인데, 현재까지 회수된 자금이 116.8조원에 불과하다. 이자도 없이 원금만 계산한 금액인데도 50조원 넘는 돈이 회수되지 않고 있다. 2014년 이래로 사실상 회수금이 0에 가깝다. 결국 회계 상 부실로 처리할 일만 남아 있다.

국가채무 증가와 재정적자가 걱정이었으면 7조8천억원인 4차 추경에 대한 문제보다 공적자금과 같은 100조원 넘는 정부보증 채무에 더 우려해야 하지 않았을까? 그러나 이런 우려는 나오지 않았고 대기업과 재벌을 지원하는 기간산업안정기금에 대해서는 왜 빨리 지급하지 않냐며 연일 성화를 부렸다. 최근 아시아나항공 매각이 무산되고 2.4조원을 기금에서 지급하겠다고 밝히자 반색하며 반겼다.

# 05 [사설] 40조 기간산업안정기금, ‘코로나’ 끝난 뒤 지원할 건가 (한국경제 사설 6월26일)

# 06 [취재수첩] 석 달 넘게 ‘휴업’ 중인 기간산업안정기금 (한국경제 사설 8월23일)

이처럼 일반 국민들의 생계지원이나 고용안정, 영세자영업자 지원에 필요한 자금에 대해서는 재정적자 타령만 늘어놓는데 반해 재벌과 대기업 지원이 중심인 회사채 보증과 기간산업안정기금에 대해서는 지원 속도가 느리다는 식의 이중적인 태도를 보이고 있다.

그런데, 이는 재정적자 문제에 대한 밑밥 깔기 수준에 지나지 않는다. 재정통화 확대정책이 불가피하다는 것은 자명한 사실이고 이미 그렇게 집행돼 왔다. 따라서 국가채무와 재정적자를 확대해야 한다면 적자를 줄이기 위한 방안도 함께 고민될 수밖에 없다.

관련기사

경제가 활성화하고 성장 충분히 이루어지면 지금의 조세구조로도 충분히 재정적자를 메울 수 있다. 2018년까지 한국은 세금이 예상보다 더 많이 걷혀 남아서 문제가 됐을 정도다. 그러나 코로나 이후에도 경제성장률은 안정적인 상황에서도 2% 대에 머물 전망이라 현재의 세금구조로는 적자를 면치 못한다. 확대재정, 재정지출 증대 뒤에 ‘증세’ 문제가 불거져 나온 이유다.

재정적자를 다루는 언론의 이중적 태도는 ‘부자증세냐 보편증세냐’하는 프레임과 함께 보편증세로 나아가기 위한 사전 포석에 다름 아니다. 국가채무를 갚기 위해 세금을 올려야 하는데, 누구의 호주머니를 털 것인가? 재정 위기론을 부추기는 시선은 모두 여기에 쏠려 있다.