“야마를 벗어야 언론이 산다”라는 박창섭 전 기자의 책이 있다. ‘야마’란 기자들의 은어로 기사의 핵심 주제를 뜻한다. 그러나 더 정확히 말하면 기사가 의도하는 숨은 목적을 내포한다. 책 서평을 보면 “야마는 대한민국 기자라면 결코 피해갈 수 없는, 그리고 그 무엇보다 중요시해야 할, 기자를 그만두는 그날까지 운명처럼 짊어지고 가야 할 그 무엇이다. 언론사 입사와 동시에 기자는 ‘야마와의 전쟁’에 돌입한다. 6개월 남짓의 수습교육 기간에 신참 기자는 선배 기자에게서 야마 잡는 법을 뼈에 사무치게 배운다. “그 기사의 야마가 뭐야?”라는 선배의 날 선 질문이 하루 24시간 신참 기자의 머리를 “지끈거리게 만든다”라고 한다.

야마와 팩트가 적절히 조화를 이룬 기사나 좋은 기사라고 배운다. 팩트를 잘 녹여서 야마를 도출해 내면 선배 기자는 잘 쓴 기사라고 칭찬한다. 그래서 더욱 독자는 기사를 읽을 때, 팩트와 야마를 분리하는 노력을 해야 한다. 팩트와 야마를 잘 분리해서 읽는 독자가 훌륭한 독자다. 이에 야마와 팩트를 분리하는 연습을 한 번 해보도록 하자.

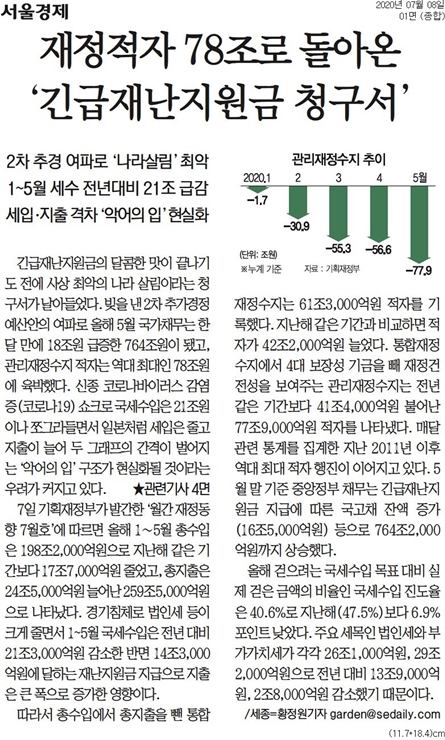

서울경제의 “재정적자 78조로 돌아온…‘긴급재난지원금 청구서’” 라는 기사를 보자. 이 기사의 야마는 찾기 쉽다. 제목이 곧 야마다. 팩트가 기사의 제목이 되는 일은 대단히 드물다. 제목에 드러난 기사의 야마는 “긴급재난지원금 때문에 재정적자 규모가 78조원으로 확대됐다”는 것이다. 그렇다면 팩트는 무엇일까? 기획재정부가 발간한 재정동향 7월호(5월말 기준)에 따르면, 관리재정수지는 -78조원이라는 것이 팩트다.

그런데 저 팩트를 통해 저 야마가 도출될 수 있을까? 긴급재난지원금 규모는 12.2조원이다. 5월말까지 집행액은 11.3조원이다.(초기 집행률이 대단히 높다. 재난지원금 기부하자며 법까지 바꾼 누군가는 반성을 하고 있을까?) 관리재정수지 78조원의 약 14.5%에 불과하다. 재정적자의 14.5%만 긴급재난지원금 책임이라는 얘기다.

그럼 가장 큰 책임은 누굴까?

일단 납기 마감일이 일요일이라는 사실에도 책임이 있다. 법인세 분납분 납기 마감이 5월이 아니라 6월로 넘어갔다. 그래서 5월 기준 세수입이 1조원 이상 감소됐다. 이보다 중요한 것은 코로나19에 따른 납세 편의를 위해 세금 납부기간을 연장했기 때문이다. 이게 약 10조원이나 된다. 단순히 세금 납부를 6월 이후로 미뤄서 납세 편의를 봐준 금액이 긴급재난지원금 규모와 비슷하다.

그러나 가장 큰 책임은 그냥 ‘원래 그렇다’이다. 긴급재난지원금은 물론 코로나19와도 아무 상관없는 20년 본예산 기준 관리대상 재정적자(관리재정수지)규모가 이미 72조원이었다. 그냥 본예산이 72조원 적자였는데, 5월까지 적자규모가 좀 더 늘어난 것이라고 해석하는 것이 가장 합리적이다.

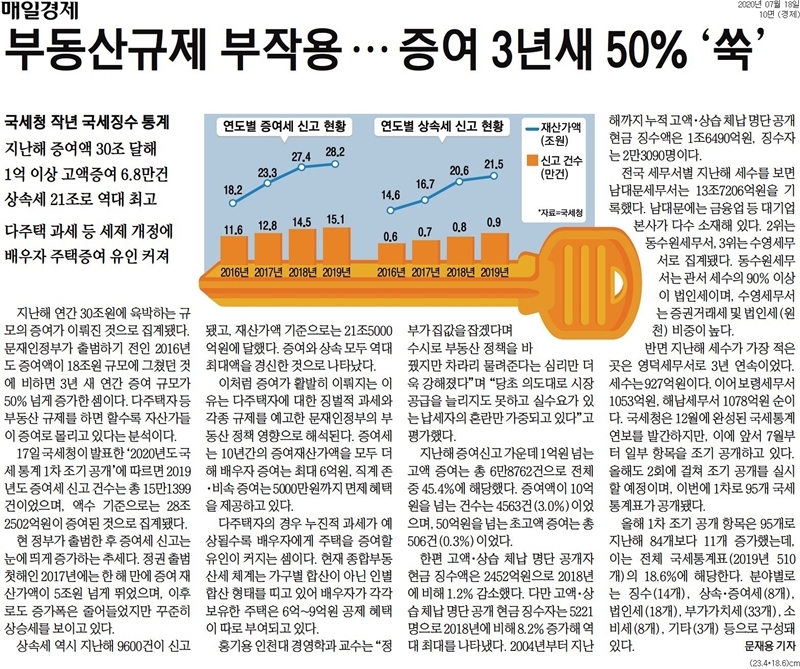

매일경제의 “부동산규제 부작용…증여 3년새 50% ‘쑥’” 도 마찬가지다. 저 기사도 ‘야마’를 찾기는 쉽다. 제목에서 찾을 수 있다. “부동산규제를 강화해도 시장에 매물이 나오지 않고 증여만 늘었다”는 것이다. 팩트는 무엇일까? 2020년도 국세통계 1차 조기공개 자료를 보면 증여세 납부액이 최근 급격히 증가됐다는 것이다.

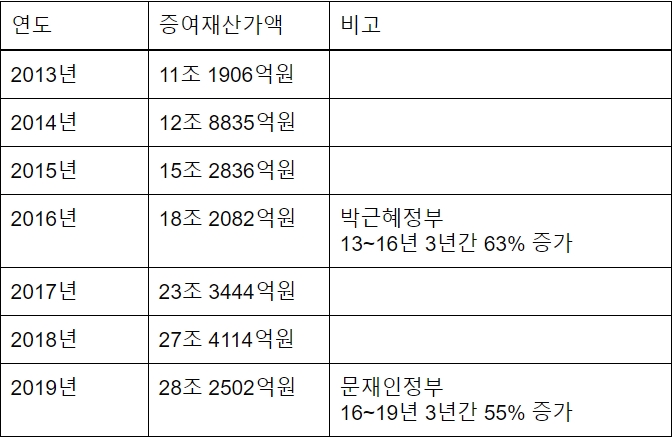

그러나 저 팩트로는 저런 야마가 도출될 수 없다. 최근 증여세 증가 이유가 부동산규제 강화 때문이라는 근거가 빈약하다. 기사에서 언급한 대로 증여재산가액은 16년 18조원에서 19년 28조원으로 3년간 55%나 증가했다. 이것이 문재인 정부 부동산규제의 영향이라고 한다. 그런데 증여재산가액 증가는 문재인 정부 이후에 발생한 현상이 아니다. 13년 증여재산가액이 11조원에서 16년 18조원으로 3년간 63% 증가했다. 물론 이는 부동산규제 부작용은 아니다.

책 “야마를 벗어야 언론이 산다”에서 야마를 잡는 과정은 선택 및 배제의 과정이라고 한다. 그 과정을 통해 야마에는 의도가 숨어있다고 한다. 상기한 두 개 기사의 숨은 의도는 긴급재난지원금과 부동산규제는 실패한 정책이라는 것이라고 짐작할 수 있다. 잘못된 정책을 지적하는 것은 기자의 사명이기도 하다. 그러나 그 근거는 명확해야 한다. 기자는 플레이어가 아니다. 통계와 숫자를 다룬 기사는 드라이하고 담백하게 쓰기를 권한다.