세 달 전 은행 담당 기자로 발령 받고 처음 은행 관계자를 만났을 때다. ‘올해 은행권의 가장 큰 이슈가 뭐냐’고 묻자 ‘코픽스’(COFIX) 금리라고 했다. 16일부터 시행된 대출의 기준이 되는 새 코픽스 금리 얘기였다. 도입을 몇달 앞두지 않아 금융 당국과 은행권은 분주했다. 당국은 금리가 약 0.3%P 떨어질 걸로 기대했다.

“대출 금리는 내려가겠다”고 하자 “별로 안 그럴 것”이라고 했다. 애초 시장 원리에 안 맞게 설계돼 별 효과가 없을 것이란 얘기다. 새 코픽스 금리에는 은행들 결제성 자금(수시입출금 등)과 한국은행 대여금 등이 새로 포함된다. 금리는 산술적으론 내려간다. 그러나 각 은행이 금리를 결정할때 감안하는 조달 비용은 바뀌지 않는다. 즉 대출 금리가 내려갈 요소가 없는데 숫자만 내려간다는 뜻이었다. 이 관계자는 “국회에서 서민들 대출 금리가 너무 높다는 지적이 나오면서 당국이 밀어붙이기 식으로 추진했다”며 “은행을 제외한 다른 경제 주체들이 어려운 상황이어서 정치적 의사결정이 내려졌다”고 했다. “그런데 왜 추진하냐”고 묻자 “대통령까지 나서 좋은 정책이라고 했는데 안 할 방법이 있냐”고 했다. 납득이 가지 않았다.

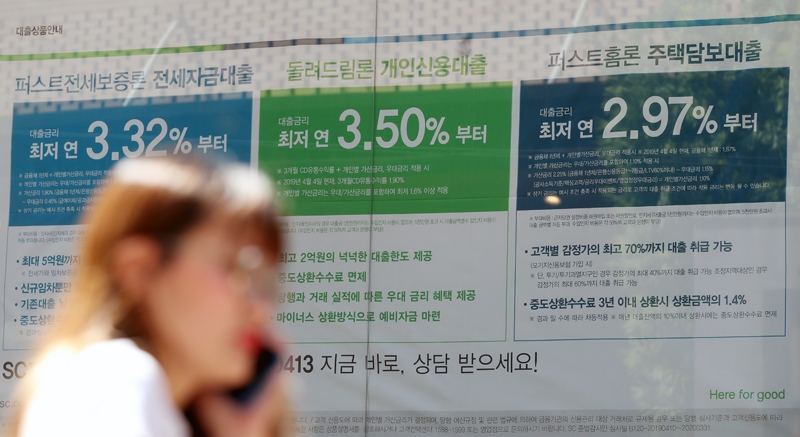

몇 달 사이 대출 시장은 빠르게 바뀌었다. ‘높은 대출 금리’는 더이상 문제가 아니었다. 저금리 기조가 이어진 탓이다. 시중은행들의 주택담보대출 금리는 지난해 상반기 평균 3%대 중반에서 2% 중반까지 내렸다. 1년새 1%P 가량이 빠졌다. 고정금리가 변동금리 보다 낮은 ‘역전현상‘도 10개월째 이어졌다. 보통은 고정금리가 변동금리보다 높았다.

금리가 계속 내리자 정작 고민은 다른데서 나왔다. 취재 중에 만난 한 대출자 A씨가 한 하소연이다. 지난해 초 결혼하면서 연 3.6% 고정금리로 대출 받았는데 1년만에 금리가 너무 내렸다. 올해 상반기 고정금리 대출을 받은 사람에 비하면 매년 이자를 수백만원씩 더 내야 한다. 은행이 대환대출(다른 은행에서 돈을 빌려 기존 대출 갚기)을 해서 금리를 낮춰보려 했지만 부동산 규제가 발목을 잡았다. 지난해 9·13 대책 이후 담보인정비율(LTV)이 줄어들어서다. 전체 대출 상한이 줄기에 차액은 현금이 있어야 했다. A씨는 당시 “대출을 갈아타지도 못하는데 새 코픽스 금리가 나오든, 금리가 더 떨어지는 게 무슨 소용이냐”고 토로했다.

그 사이 말도 많고 탈도 많던 새 코픽스 금리가 16일 시행됐다. 기존 코픽스 금리보다 0.3%P 내렸다. 정부는 A씨 같은 대출자를 감안해 새 코픽스 금리 대출로 갈아타면 LTV 규제를 면제해준다고 발표했다. 새 코픽스를 감안한 은행별 주택담보대출 변동금리는 최저 2% 중후반~최고 4% 대로 책정됐다. 이전보다는 내렸지만 기존에 3%대 고정금리 대출을 받은 대출자들 입장에서 크게 떨어지는 건 아니다. 이미 올해 고정금리는 2% 초중반까지 내렸다. 갈아탈 때 내는 중도상환 수수료(대출액의 연 1.2~1.4%)를 감안하면 그다지 효용이 크지 않다.

당국이 이런 흐름을 자초했다고 평가도 나온다. 금감원은 지난해부터 은행권에 고정금리 대출 비중을 확대하라고 주문했다. 고정금리 대출 비중이 높아지면 금리 상승기에 가계가 받는 여파를 줄일 수 있어서다. 그러나 예상과 달리 기준금리가 떨어지면서 고정금리로 대출한 차입자들만 억울해졌다. 부동산 규제를 내놨다가 새 코픽스 ‘효용성 논란’이 커지자 규제책을 일시 면제했다. 문제가 생길 때마다 일시 ‘당근’으로 넘어 간다는 비판이 나온다.

오래 중국 근무를 한 시중은행 한 임원에게 ‘중국 금융에서 가장 배울점은 무엇이었느냐’고 물었다. 그는 ‘정부의 일관된 메시지’라고 했다. 금융정책에 큰 방향을 잡고 시장에 일관된 정책 신호를 준다는 거다. 우리 금융권은 어떨까. 찬 물이 나오니 급하게 뜨거운 물을 틀었다가, 뜨거운 물에 데어 다시 찬물 틀기를 반복하는 ‘샤워실의 바보’는 아닐 지 우려 된다.